「NISAは“非課税”って聞くけど、結局なにがゼロになるの?」

「税金って、いつ・どれくらい取られるの?」

こうした疑問は、NISA初心者の方がつまずきやすいポイントです。

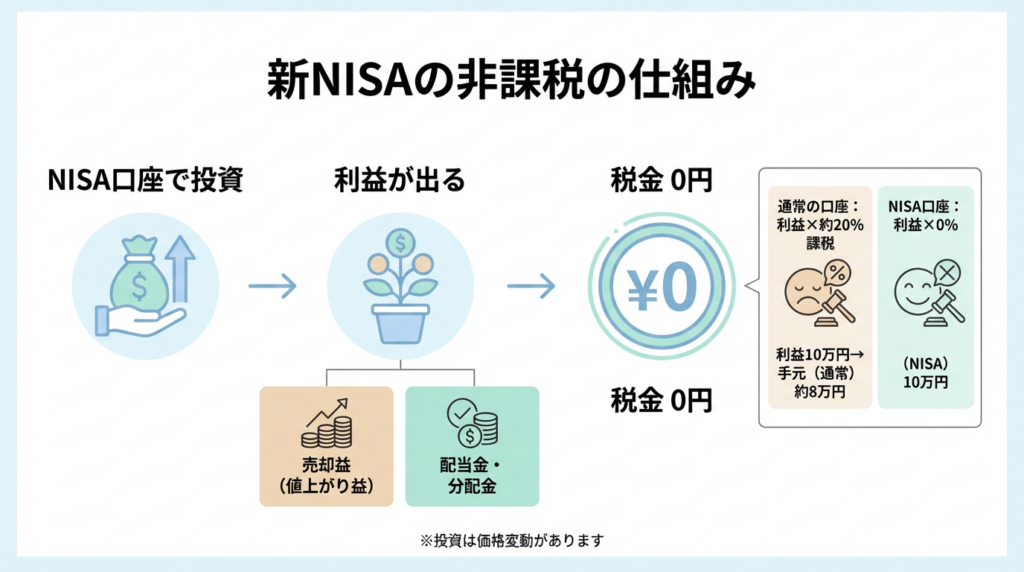

結論から言うと、新NISAの非課税とは 「投資で出た利益(売却益・配当など)にかかる税金がかからない」 という意味です。通常は利益に約20%の税金がかかるので、NISAはその分だけ手元に残りやすくなります。

② NISAとは何か(超初心者向け)

NISA(少額投資非課税制度)は、投資で得た利益が一定範囲で非課税になる制度です。

投資そのものが「絶対に増える」制度ではありませんが、税金面で有利に運用しやすいのが特徴です。

③ 新NISAの仕組みをやさしく解説(新NISA 仕組み)

新NISAの「非課税」でゼロになる税金はこれ

NISAの非課税で分かりやすいのは、次の2つです。

- 売却益(値上がりして売って得た利益)

- 配当・分配金(保有して受け取るお金)

通常、これらには**約20%**の税金がかかりますが、NISA口座内の対象分は非課税になります。

「税金ゼロ」=利益が出たときに強い

たとえばイメージとしてはこうです。

- 利益が出た

→ 通常は税金が引かれて手取りが減る

→ NISAなら税金が引かれず利益が残りやすい

この「残りやすさ」が、初心者の方にとって大きな安心材料になります。

新NISAは2つの枠(つみたて投資枠/成長投資枠)

新NISAには、投資の入口が2つあります。

- つみたて投資枠:コツコツ積立向け

- 成長投資枠:幅広い商品で運用しやすい

2つは併用も可能です。

非課税で保有できる上限(ざっくり把握でOK)

新NISAには、使える非課税枠に上限があります。

- 生涯の非課税保有限度額:1,800万円(簿価=買った金額ベース)

- うち成長投資枠:1,200万円まで

難しく見えますが、初心者の方はまず

「NISAは無限に買える制度ではなく、上限の範囲で非課税になる」

と理解できれば十分です。

④ NISAのメリット・デメリット(NISA メリット デメリット)

メリット

- 利益にかかる税金がゼロ(非課税)

- 税金分が引かれないので、運用効率が良くなりやすい

- 初心者でも「積立」で始めやすい

制度の狙いとしても、長期・積立・分散の資産形成に使いやすい設計です。

デメリット(注意点)

- 投資なので価格変動がある(元本保証ではない)

- NISA口座の損益は、他口座と損益通算できない(損を相殺しにくい)

※金融庁の資料でも「損益通算は不可」と説明があります。

デメリットは「怖い」というより、ルールとして知っておけばOKな注意点です。

⑤ 初心者がNISAを始める手順(ステップ形式)(NISA 始め方)

ステップ1:NISA口座を作る(証券会社など)

NISAは、まずNISA口座が必要です。

(銀行・証券会社などで作れますが、投資信託や株を買うならネット証券が便利なことが多いです)

ステップ2:つみたて投資枠から始める(初心者向け)

初心者は「いきなり難しい商品選び」をしなくて大丈夫です。

まずは、つみたて投資枠で

- 1本に絞る

- 少額で始める

- 続ける

この3点を意識すると、迷いにくいです。

ステップ3:非課税の対象になっているか確認する(ここ重要)

特に「配当」を狙う人は、受け取り方法の設定によって課税になるケースがあるため注意が必要です。

日本証券業協会でも、上場株式の配当金等を非課税で受け取るには「株式数比例配分方式」を選ぶ必要がある旨が案内されています。

⑥ よくある質問(Q&A 3〜5問)

Q1. 新NISAの「非課税」って、何がゼロ?

利益にかかる税金がゼロです。

売却益や配当などに通常かかる約20%の税金が、NISA枠内なら非課税になります。

Q2. じゃあ、損したらどうなるの?

価格が下がることはあります。NISAは「損をしない制度」ではなく、利益が出たときの税金が優遇される制度です。

また、NISA口座の損益は他口座と損益通算できません。

Q3. 非課税はいつまで?

新NISAは、制度として非課税保有期間が無期限になっています(上限枠はあり)。

Q4. 1,800万円を超えたらどうなる?

非課税枠を使い切った後の追加投資は、課税口座(特定口座など)で行うことになります。

まずは「初心者がすぐ上限に到達することは少ない」ので、焦らなくて大丈夫です。

⑦ まとめ

新NISAの非課税とは、ひと言でいうと 「投資の利益にかかる税金がゼロになる仕組み」です。

通常は利益に約20%の税金がかかりますが、NISA口座ならその負担が減り、初心者でも資産形成を続けやすくなります。

難しく感じたら、まずは次の一歩だけでOKです。

- NISA口座を作る

- つみたて投資枠で少額から始める

- 配当狙いなら受け取り方法も確認する