「夫婦でNISAを始めたいけれど、家計ではどう分けるのが正解?」と迷う人は多いです。結論から言うと、夫婦のNISAは“同じように半分ずつ”よりも、“目的別に分ける”ほうが管理しやすく、続けやすいです。NISA口座は1人1口座なので、夫婦で1つを共有するのではなく、それぞれ自分名義の口座を持ち、家計の役割分担を決めるのが基本になります。

まず知っておきたい:夫婦でもNISAは「1人1口座」

新NISAでは、日本国内に住む18歳以上なら利用でき、NISA口座は1人につき1口座のみです。さらに、つみたて投資枠と成長投資枠は同じ金融機関で使うルールなので、夫婦で使う場合も「夫の口座」「妻の口座」をそれぞれ別に持つ形になります。

制度上の上限は、1人あたり年間360万円(つみたて投資枠120万円+成長投資枠240万円)、生涯の非課税保有限度額は1,800万円です。したがって、夫婦それぞれが使えば、世帯では年間最大720万円、生涯では最大3,600万円分の非課税枠を持てる計算になります。

夫婦でNISAを使うメリット

夫婦で分けて使う最大のメリットは、家計の目的ごとに口座を役割分担できることです。金融庁も、資産形成ではまず「家計管理」と「ライフプランニング」が重要だと案内しています。つまり、先に「何のためのお金か」を決めると、NISAの分け方も自然に決まります。

さらに新NISAは、非課税保有期間が無期限で、途中売却も可能です。必要なときに一部だけ取り崩せるので、夫婦のライフイベントにあわせて柔軟に使いやすい制度です。

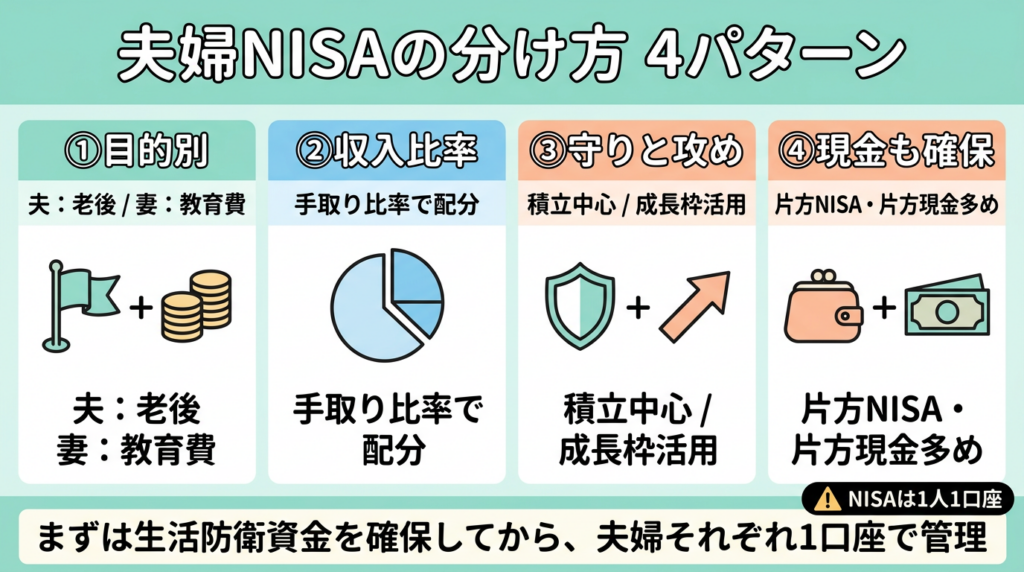

夫婦での家計の分け方:おすすめはこの4パターン

1. 目的別に分ける

一番わかりやすいのはこれです。

たとえば、夫は老後資金担当、妻は教育費・将来のまとまった支出担当のように、口座ごとに目的を分けます。

このやり方の良い点は、売却の判断がしやすいことです。老後資金口座は原則長期保有、教育費口座は使う時期が近づいたら現金比率を上げる、というように運用ルールを分けられます。金融庁も、資産形成はライフプランにあわせて無理なく継続することが大切としています。

向いている夫婦

- 教育費と老後資金を分けたい

- どちらのためのお金かを明確にしたい

- 取り崩し時期を混ぜたくない

2. 収入比率で分ける

共働き夫婦なら、家計の余剰資金を収入比率で分ける方法も実務的です。

たとえば世帯の投資余力が月8万円で、夫婦の手取り比率が6:4なら、夫4.8万円・妻3.2万円という分け方です。

この方法の良い点は、「どちらが多く負担しているか」が見えやすく、不公平感が出にくいことです。家計管理の基本は、収入と支出を把握し、黒字分を貯蓄や投資に回すことだと金融庁も説明しています。まず家計の黒字を確認し、その黒字の範囲で夫婦の積立額を決めるのが王道です。

向いている夫婦

- 共働きで家計分担が明確

- 毎月の投資額を機械的に決めたい

- 家計簿ベースで運用したい

3. 役割分担で分ける(守り口座/攻め口座)

次に使いやすいのが、片方は“守り”の積立中心、もう片方は“成長投資枠も使う”という分け方です。

たとえば、

- 夫:つみたて投資枠で全世界株やバランス型をコツコツ

- 妻:つみたて投資枠+成長投資枠でETFや高配当株も少し使う

というように、夫婦で完全に同じ商品を持たず、役割を変える方法です。新NISAでは、つみたて投資枠と成長投資枠を併用できるため、家計全体としての資産配分を設計しやすくなっています。

ただし、この分け方は家計全体で見たリスク管理が必要です。片方だけが値動きの大きい商品に偏りすぎると、世帯資産全体では思ったよりブレが大きくなります。金融庁も、値動きの異なる資産に分散することが価格変動の抑制につながると説明しています。

向いている夫婦

- 投資への慣れに差がある

- 家計全体でコア・サテライトを作りたい

- 同じ商品ばかり持つのを避けたい

4. 片方はNISA、片方は現金多めにする

「夫婦ともフル投資」は正解とは限りません。

住宅購入、出産、転職など近い将来に大きな支出があるなら、片方はNISA中心、もう片方は現金比率高めにしておくほうが安心です。

金融庁は、資産形成に入る前提として、家計管理・ライフプランニング・必要資金の時期の把握を重視しています。つまり、投資額を増やす前に、生活防衛資金や近い将来の支出を現金で持つことが先です。

向いている夫婦

- 近いうちに教育費・車・住宅関連支出がある

- 片方が収入不安定

- 投資額より安心感を優先したい

迷ったらこの結論:初心者夫婦の基本形

初心者夫婦なら、まずはこの形が失敗しにくいです。

| 役割 | おすすめの考え方 |

|---|---|

| 夫のNISA | 老後資金など超長期の積立 |

| 妻のNISA | 教育費・将来の中期資金、または同じく長期積立 |

| 家計共通口座 | 生活防衛資金、1〜5年以内に使うお金 |

| ボーナス | 成長投資枠に回すか、現金クッションを厚くする |

この考え方の軸は、使う時期が近いお金は現金、10年以上先のお金はNISAです。NISAは途中売却もできますが、長期で使うほど制度の強みを活かしやすいです。

夫婦でNISAを使うときの注意点

1. 「家計のお金だから共有でいい」はNG

NISA口座の名義はあくまで個人です。夫婦だからといって1つのNISA口座を共有するわけではありませんし、片方の口座で両方の枠を使うこともできません。

2. 配偶者に資金を移すなら、贈与税に注意

たとえば、夫のお金を妻名義の口座へ入れて妻のNISAで運用する場合、資金移動の仕方によっては贈与に該当する可能性があります。国税庁によると、暦年課税では1年間に贈与を受けた財産の合計額が110万円を超えると贈与税の対象です。しかも110万円の基礎控除は「贈与した人ごと」ではなく、贈与を受けた人ごとに年110万円です。

一方で、国税庁は、夫婦や親子など扶養義務者の間で、生活費や教育費として必要な都度、直接その用途に充てるためのものは贈与税がかからないとしています。つまり、生活費は非課税でも、そのまま投資資金として積み上げるお金は別問題になり得るので、大きな金額を動かすときは慎重に考える必要があります。

3. 同じ商品を夫婦で重ね持ちしても悪くないが、意図は決める

夫婦で全く同じインデックスファンドを積み立てるのは、必ずしも悪くありません。管理はむしろ楽です。

ただし「なぜ同じ商品にするのか」「片方は教育費、片方は老後資金なのか」を決めておかないと、後で売却ルールが曖昧になります。

始め方:夫婦でNISAを始める5ステップ

- まず家計の固定費・変動費を見える化する

- 生活防衛資金を先に確保する

- 夫婦それぞれのNISAの目的を決める

- 毎月積立額を決める(無理のない黒字範囲で)

- 年1回だけ、目的・積立額・商品構成を見直す

金融庁は、家計管理では「収支を把握し、黒字分を貯蓄に回すこと」、資産形成では「長期・積立・分散」を基本にすることを案内しています。夫婦でやるときも、この原則は同じです。

よくある質問

Q. 夫婦で別々の金融機関でもいい?

はい。夫婦それぞれが別の金融機関を選ぶこと自体は可能です。

ただし、1人の中で「つみたて投資枠はA社、成長投資枠はB社」のように分けることはできません。

Q. 専業主婦(主夫)でもNISAは使える?

使えます。NISAは18歳以上なら利用可能です。

ただし、配偶者から資金を移して運用する場合は、家計内のお金でも税務上の扱いに注意が必要です。

Q. 夫婦でどちらか1人だけ始めてもいい?

もちろん大丈夫です。最初は1人だけで始め、家計に無理がないと分かってからもう1人も始めるやり方も合理的です。金融庁の活用事例でも、積立額を途中で増やしたり、必要時に途中売却したりと、柔軟な使い方が紹介されています。

まとめ

夫婦でNISAを使うときに大切なのは、平等に分けることより、家計の目的に合わせて分けることです。

おすすめの考え方は次の3つです。

- まずは生活防衛資金を先に確保

- NISAは夫婦それぞれ自分名義で使う

- 分け方は目的別が最も管理しやすい

迷ったら、夫は老後資金、妻は教育費(またはその逆)のように役割を固定すると、家計での分け方がかなりラクになります。

手数料無料!松井証券のNISA