「NISAを始めたいけれど、今は高いかもしれない」「暴落したら怖いから、もう少し待ったほうがいいのでは」

こうした不安は、投資初心者ならとても自然です。

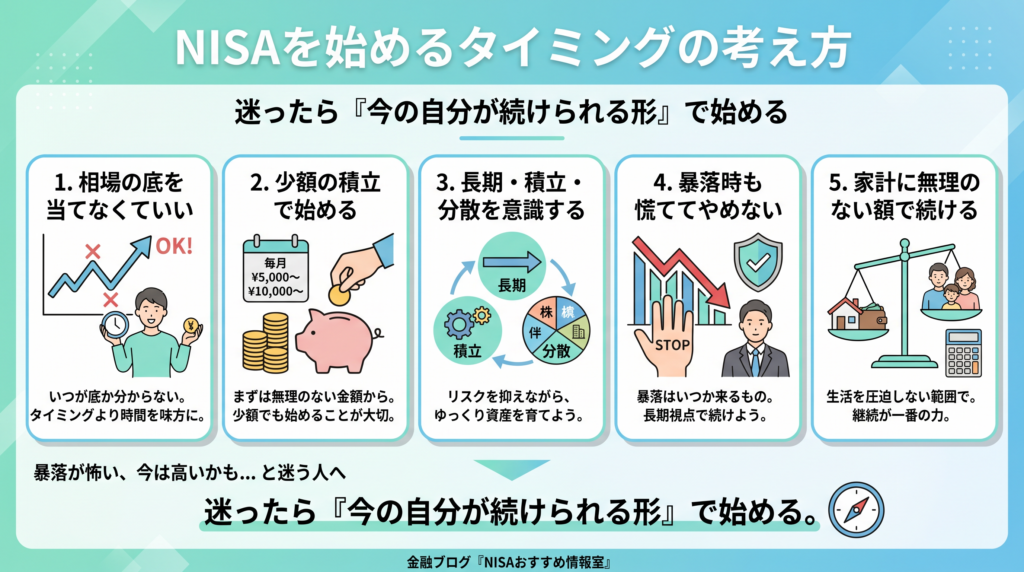

結論から言うと、NISAを始めるベストなタイミングは、“相場の底を当てられたとき”ではありません。むしろ、家計に無理がなく、少額から積立を始められる状態なら、早く始めるほど長期・積立・分散の仕組みを活かしやすいです。金融庁も、資産形成の基本として「長期・積立・分散投資」を示しており、積立投資は高いときにだけ買ってしまうことを避けられると説明しています。

また、新NISAは2024年から恒久化され、非課税保有期間も無期限になりました。つまり、短期で慌てて成果を出す制度ではなく、長く続けながら資産形成していく制度です。

この記事では、「暴落が怖い」「今は高いかも」と迷う初心者に向けて、NISAを始めるタイミングの考え方と、なぜ“今すぐ少額で始める”という発想が合理的なのかを、やさしく整理して解説します。

NISAを始めるベストなタイミングはいつ?まず結論

NISAを始めるベストなタイミングは、家計が大きく崩れず、毎月の積立を無理なく続けられるときです。

逆に言うと、「暴落を待ってから」「相場がもっと下がってから」という考え方で始め時を探し続けると、なかなか最初の一歩を踏み出せません。金融庁は、積立投資について「あらかじめ決まった金額を続けて投資すること」であり、「安いときに買わなかったり、高いときにだけ買ってしまうことを避けられる」と説明しています。つまり、相場の完璧なタイミングを狙うより、積立で時間を分散する考え方のほうが初心者向きです。

初心者向けの結論

- 相場の底を当てる必要はありません

- 少額から積立を始めるほうが現実的です

- 始めるタイミングより、続けられる設計のほうが大切です

「今は高いかも」と思ってしまう人へ

投資を始めようとすると、多くの人が「今って高いのでは?」と感じます。実際、ニュースで株価上昇の話題を見ると、今から入るのは遅い気がしてしまいます。

ただ、初心者がここで覚えておきたいのは、積立投資は、一度に大きなお金を入れる前提ではないということです。金融庁の説明でも、積立投資は決まった金額を続けて投資する方法であり、高いときだけ買ってしまうことを避けやすいとされています。毎月少しずつ買うなら、「今が高いかもしれない」という不安をやわらげやすいです。

つまり、「今は高いかもしれないから始めない」ではなく、今が高いかもしれないからこそ、一括ではなく積立で始めるという考え方のほうが、制度の使い方として自然です。

「暴落が怖い」と思う人へ

投資初心者ほど、暴落のニュースを見ると不安になります。「始めた直後に下がったらどうしよう」と思うのは当然です。

金融庁も、投資には元本割れのおそれがあると説明しています。その一方で、長期・積立・分散という考え方を使うことで、不安とうまく付き合いながら資産形成に取り組めるとしています。長期投資では複利の効果が大きくなり、分散投資では値動きの異なる複数資産に分けることで価格変動をある程度抑えやすくなります。

また、積立投資は少ない金額から始められるため、最初から大きな金額を一度に入れるよりも、心理的な負担を下げやすいです。暴落が怖い人ほど、「始めない」か「大きく一括で入れる」かの二択ではなく、少額で積立を始めるという中間の選択肢を持つことが大切です。

今すぐ始めるべき理由

1. 長く続けるほど制度と相性がいいからです

金融庁は、長期投資を続けることで複利の効果が大きくなり、安定した収益の確保が期待できると説明しています。NISAは非課税で長く保有しやすい制度なので、短期で出入りするより、時間を味方につける使い方のほうが合っています。

2. 積立ならタイミングの失敗を和らげやすいからです

積立投資は、毎月一定額を続けて投資する方法です。金融庁は、この方法によって「安いときに買わなかったり、高いときにだけ買ってしまうことを避けられる」と説明しています。つまり、始める日を完璧に当てる必要がない仕組みです。

3. 少額から始めて後で増やせるからです

「今すぐ始める」といっても、最初から大きな金額を入れる必要はありません。金融庁のNISA活用事例には、月1万円から積立投資を始めて、5年ごとに積立額を増やしていくパターンも紹介されています。最初は小さく始めて、家計や気持ちが慣れてから増額する考え方でも十分です。

4. 待つこと自体には非課税メリットが生まれないからです

NISAは、使い始めて初めて非課税の恩恵を受けられます。もちろん、無理に始める必要はありませんが、「いつかやろう」と先延ばしにしているだけでは、長期・積立・分散の時間を使えません。新NISAは恒久化され、非課税保有期間も無期限になったからこそ、相場を当てにいくより、早めに習慣化するほうが使いやすい制度です。

初心者におすすめの始め方

「今すぐ始めるのがよさそうなのはわかった。でも怖い」という方は、次の流れで始めると負担を下げやすいです。

- 生活防衛資金を確認する

- 毎月の積立額を無理のない範囲で決める

- つみたて投資枠から考える

- 分散された投資信託を1本選ぶ

- 自動積立を設定して、細かく相場を見すぎない

金融庁は、資産形成の基本として家計管理とライフプランニングを重視しています。つまり、始めるタイミングは「今が天井かどうか」より、今の家計で無理なく続けられるかで判断したほうが自然です。

こんな考え方には注意したいです

1. 暴落が来るまで待つ

確かに安く買えれば理想的に見えますが、暴落がいつ来るかを事前に正確に当てるのは簡単ではありません。待っている間に何も積み立てられず、結局ずっと始められない人も多いです。

2. 上がり切ってから始めるのは損だと思い込む

積立投資は、毎月少しずつ買っていく前提です。1回の買付価格だけで判断するのではなく、長く続ける中で時間を分散させることがポイントです。

3. 最初から大きな金額で勝負しようとする

初心者ほど、「始めるなら一気に」と考えがちですが、暴落が怖いならなおさら少額スタートのほうが現実的です。金融庁の活用事例にも、少額から始めて後で増額するパターンがあります。

始め時で悩んだら、相場を当てにいくより、少額で積立を始める。これが初心者にとっていちばん再現しやすい考え方です。

よくある質問

Q. 株価が下がりそうなときは始めないほうがいいですか?

一括投資ならタイミングの影響を強く受けますが、積立投資なら毎月買付のタイミングが分散されます。金融庁も、積立投資は高いときにだけ買ってしまうことを避けられると説明しています。

Q. 暴落が怖いので、落ち着くまで待つのはありですか?

不安が強いときに無理に始める必要はありません。ただ、待つなら「いつ始めるか」を決めておかないと、先延ばしが続きやすいです。初心者は、少額で積立を始めることで不安を下げやすくなります。

Q. 最初は月1万円でも意味がありますか?

あります。金融庁の活用事例でも、月1万円から始めて、収入の増加に合わせて積立額を上げていく例が紹介されています。最初は小さく始めて、後から見直す考え方で問題ありません。

Q. ベストなタイミングを待つより、今始めたほうがいいのですか?

家計に無理がなく、積立を続けられるなら、その時点で始める考え方は合理的です。NISAは長期で使いやすい制度であり、積立投資はタイミングの偏りを和らげやすいからです。

まとめ|NISAの始め時は「完璧な相場」ではなく「続けられる今」です

NISAを始めるベストなタイミングをひとことで言うなら、家計に無理がなく、少額からでも積立を始められる今です。

- 暴落を待っても、いつ来るかはわかりません

- 積立投資ならタイミングの偏りを和らげやすいです

- 長期・積立・分散を活かすなら、早く始めて長く続けるほうが考えやすいです

金融庁が示している資産形成の基本も、長期・積立・分散です。だからこそ、NISA初心者が重視すべきなのは「底で買えるか」よりも、「無理のない額で、続けられる形を作れるか」です。完璧なタイミングを待つより、まずは小さく始めてみましょう。

\ NISA初心者向けの記事をもっと読む /

「何から始める?」「月いくらが無理ない?」「何を買えばいい?」など、初心者がつまずきやすいポイントをやさしく整理しています。