NISA初心者は何から始める?口座開設から買うまでの完全ガイド

「NISAに興味はあるけれど、何から始めればいいのかわからない」「口座を作ったあと、何を買えばいいのか不安」――そんな方はとても多いです。

結論から言うと、NISA初心者が最初にやることはシンプルです。

①生活に無理のない金額を決める → ②NISA口座を開設する → ③つみたて投資枠で分散された投資信託を少額から積み立てる、この順番で進めれば大きく迷いません。

新NISAは、投資で得た利益にかかる税金が非課税になる制度です。うまく使えば、これから資産形成を始めたい初心者にとって、とても心強い仕組みになります。

この記事では、投資が初めての方に向けて、NISAの基本から、口座開設、買う商品の考え方、実際の積立設定までをやさしく順番に解説します。

NISA初心者が最初に知っておきたい基本

NISAは「利益に税金がかからない制度」です

NISAは、株式や投資信託などに投資して得た利益を、一定の範囲で非課税にできる制度です。通常は運用益に税金がかかりますが、NISA口座の中で得た利益は非課税になります。つまり、同じように運用できたとしても、課税口座よりお金を残しやすいのが大きなメリットです。

新NISAは初心者でも使いやすくなっています

2024年から始まった新NISAでは、非課税保有期間が無期限になり、制度も恒久化されました。さらに、つみたて投資枠は年間120万円、成長投資枠は年間240万円まで使え、合計で年間360万円まで投資できます。生涯の非課税保有限度額は1,800万円です。

初心者は「つみたて投資枠」から考えるのが基本です

新NISAには「つみたて投資枠」と「成長投資枠」がありますが、投資が初めての方は、まずつみたて投資枠から考えるのが基本です。理由は、積立・分散投資と相性がよく、商品も比較的しぼられているため、選びやすいからです。

初心者向けの結論

- NISAは、利益が非課税になる制度

- 新NISAは長期で使いやすい制度設計

- 最初の一歩は、つみたて投資枠からでOK

NISAを始める前に準備しておきたいもの

1. 毎月いくらなら無理なく続けられるか

NISAで大切なのは、最初から大きく増やすことではなく、無理なく続けることです。月5,000円でも1万円でも問題ありません。大事なのは、生活費を圧迫せず、数年単位で積立を続けられる金額にすることです。

2. 何のためにお金を増やしたいのか

「老後資金のため」「将来の選択肢を増やすため」「預金だけでは不安だから」など、目的をざっくりでも決めておくと、途中でブレにくくなります。目的がはっきりすると、毎月の積立額や、どのくらいの期間続けるかも考えやすくなります。

3. 本人確認書類とマイナンバー

NISA口座の開設では、一般的に本人確認書類とマイナンバー確認が必要です。オンラインで完結する金融機関も多いので、事前にスマホで撮影できるようにしておくとスムーズです。

4. 口座を作る金融機関

NISA口座は、銀行や証券会社などで開設できます。ただし、NISA口座は1人1口座です。あとから金融機関を変更することはできますが、手続きに手間がかかるため、初心者は最初に「積立しやすいか」「商品が見やすいか」で選ぶのがおすすめです。

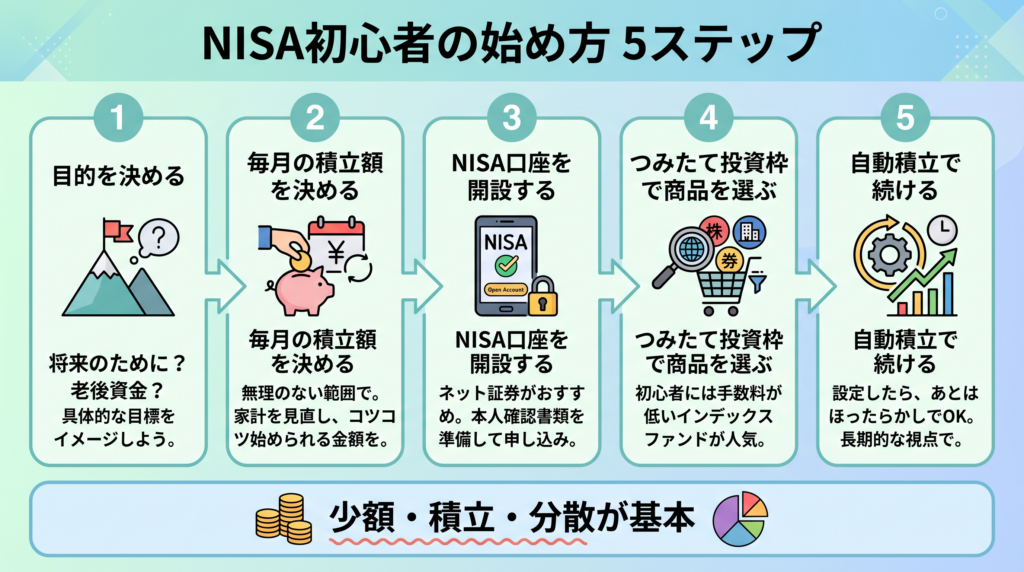

NISA口座を開設して買うまでの流れ

NISA初心者が実際に進める流れは、次の5ステップです。

- 金融機関を選ぶ

- 総合口座を申し込む

- NISA口座を同時に申し込む

- 本人確認書類・マイナンバーを提出する

- 口座開設完了後に、商品と積立設定をする

ステップ1:金融機関を選ぶ

初心者の場合は、日常的に売買を繰り返すよりも、積立設定をして長く続けるスタイルが向いています。そのため、金融機関選びでは、次のポイントを見ると失敗しにくいです。

- つみたて投資枠の商品が見やすいか

- スマホアプリや画面が使いやすいか

- 積立設定が簡単か

- 投資信託の取扱本数や検索性が十分か

- ポイント還元や入金方法が自分に合っているか

ステップ2:総合口座とNISA口座を申し込む

多くの金融機関では、まず証券総合口座を作り、その流れでNISA口座も申し込みます。最近はオンライン申込が中心で、郵送なしで完了するケースも増えています。

ステップ3:本人確認と税務署確認を待つ

申込後は、本人確認書類やマイナンバーの提出を行い、金融機関側で手続きが進みます。NISA口座は税制に関わるため、通常の口座より開設完了まで少し時間がかかることがあります。「申し込んですぐその場で買う」というよりは、少し余裕を見ておくと安心です。

ステップ4:入金方法を設定する

口座が開設できたら、次は入金方法を設定します。銀行口座からの自動引き落としや、証券口座への定期入金など、毎月の積立をラクに続けられる方法を選ぶのがコツです。投資は気合いよりも、仕組み化したほうが続きます。

ステップ5:商品を選んで積立設定する

ここまで来たら、いよいよ買う商品を決めます。ただし、初心者は最初から何本も買う必要はありません。まずは1本の分散型投資信託を、毎月一定額で積み立てる形でも十分です。

NISA初心者は何を買えばいい?

まずは分散された投資信託を軸に考えましょう

初心者が最初に悩みやすいのが「結局、何を買えばいいのか」という点です。結論から言うと、最初の1本は値動きの異なる多くの資産や地域に広く分散された投資信託を軸に考えるのが無難です。

理由はシンプルで、最初から個別株を選ぶより、1本で広く分散できる商品のほうが、値動きが比較的マイルドになりやすく、初心者でも続けやすいからです。

商品選びで見るポイントは3つです

- 分散がきいているか:1社や1業種に偏りすぎていないか

- コストが低いか:長期で持つほど手数料の差が効きやすいです

- 長く積み立てやすいか:仕組みや値動きがわかりやすい商品か

最初から成長投資枠で個別株に行かなくても大丈夫です

「NISAなら株を買わないともったいないのでは」と思う方もいますが、そんなことはありません。初心者のうちは、まずつみたて投資枠で積立に慣れるだけでも十分です。成長投資枠は、制度に慣れてから使っても遅くありません。

迷ったら、つみたて投資枠で、分散された低コストの投資信託を毎月積み立てる。これが初心者の王道です。

初心者におすすめの積立額の考え方

「月いくらから始めるべきですか?」という質問はとても多いですが、正解は人によって違います。大切なのは、今の家計で無理なく続けられる金額にすることです。

| 毎月の積立額 | 向いている人 | 考え方 |

|---|---|---|

| 5,000円 | まず経験してみたい人 | 値動きや積立の感覚を知る第一歩として十分です |

| 10,000円 | 標準的に始めたい人 | 家計に大きな負担をかけずに続けやすい金額です |

| 30,000円 | 生活防衛資金があり、余裕資金がある人 | 無理なく継続できるなら、資産形成のスピードを高めやすいです |

最初は少なめでも問題ありません。積立はあとから増額できます。むしろ、最初から高すぎる金額にして途中でやめるほうがもったいないです。

NISA初心者がやりがちな失敗

1. 最初から大きな金額を入れすぎる

始めたばかりの時期は、値動きに慣れていません。最初から大きく入れると、少し下がっただけでも不安が強くなりやすいです。まずは少額で始めて、慣れてから調整するほうが安心です。

2. 毎日値動きを見て不安になる

NISAは短期売買で成果を狙う制度というより、長く積み立てて活用しやすい制度です。毎日値動きを見てしまうと、必要以上に焦って売りたくなります。初心者ほど、見る頻度は少なめで大丈夫です。

3. 商品を増やしすぎる

「分散したほうがいい」と思って何本も買う方もいますが、最初から増やしすぎると管理が難しくなります。まずは1本か2本までで十分です。大事なのは本数より、内容がきちんと分散されているかどうかです。

4. 生活費まで投資に回してしまう

投資は余裕資金で行うのが基本です。近いうちに使う予定があるお金や、生活防衛資金まで投資に回してしまうと、相場が下がったときに苦しくなります。NISAを始める前に、まず家計を整えることが大切です。

迷ったら、この順番で始めれば大丈夫です

- 生活費と貯金を確認する

- 毎月の積立額を決める

- NISA口座を開設する

- つみたて投資枠で商品を1本選ぶ

- 自動積立を設定する

- あとは大きくいじらず続ける

最初から完璧を目指さなくて大丈夫です。NISA初心者に必要なのは、知識を一気に詰め込むことよりも、続けやすい形でスタートすることです。

まとめ|NISA初心者は「少額・積立・分散」から始めればOKです

NISA初心者が何から始めるべきか迷ったら、次の3つだけ覚えておけば十分です。

- まずは無理のない積立額を決める

- NISA口座を開設する

- つみたて投資枠で分散された投資信託を少額から積み立てる

新NISAは、初心者でも長く使いやすい制度です。難しく考えすぎず、まずは小さく始めて、続けながら慣れていきましょう。最初の一歩を踏み出せれば、それだけで大きな前進です。

\ NISA初心者向けの記事をもっと読む /

「月いくらから始めるべき?」「何を買えばいい?」「NISAとiDeCoはどっちから?」など、初心者がつまずきやすいポイントをやさしく整理しています。