NISAは月いくらから始めるべき?無理のない積立額の決め方

「NISAを始めたいけれど、毎月いくら積み立てればいいのかわからない」――これは、初心者の方がとてもよく迷うポイントです。

結論から言うと、NISAは“月いくらが正解”と一律に決まっているわけではありません。大切なのは、制度の上限いっぱいを使うことではなく、家計に無理のない金額で、長く続けられることです。

金融庁も、資産形成の基本として「家計管理」と「ライフプランニング」、そして「長期・積立・分散」を重視しています。つまり、毎月の積立額は、他人と比べて決めるのではなく、あなたの収入・支出・今後使う予定のお金に合わせて考えるのが基本です。

この記事では、NISA初心者に向けて、月額をどう決めればよいか、いくらから始めるのが現実的か、途中で増額してもよいのかまで、やさしく整理して解説します。

NISAは月いくらから始めるべき?結論

NISA初心者の積立額は、「続けられる金額」から始めるのが正解です。

新NISAのつみたて投資枠は年間120万円まで使えるので、月額にすると最大10万円まで積み立てられます。ただし、最初からその上限を目指す必要はありません。制度の上限と、あなたにとって無理のない金額は別の話です。

金融庁のNISA活用事例でも、月1万円・月3万円・月5万円・月10万円など、さまざまな積立パターンが紹介されています。つまり、公的な考え方としても「これが唯一の正解」というより、家計や目的に応じて調整する前提になっています。

初心者向けの結論

- 最初から上限まで使わなくて大丈夫です

- 大事なのは、無理なく続けられることです

- 積立額はあとから増やすこともできます

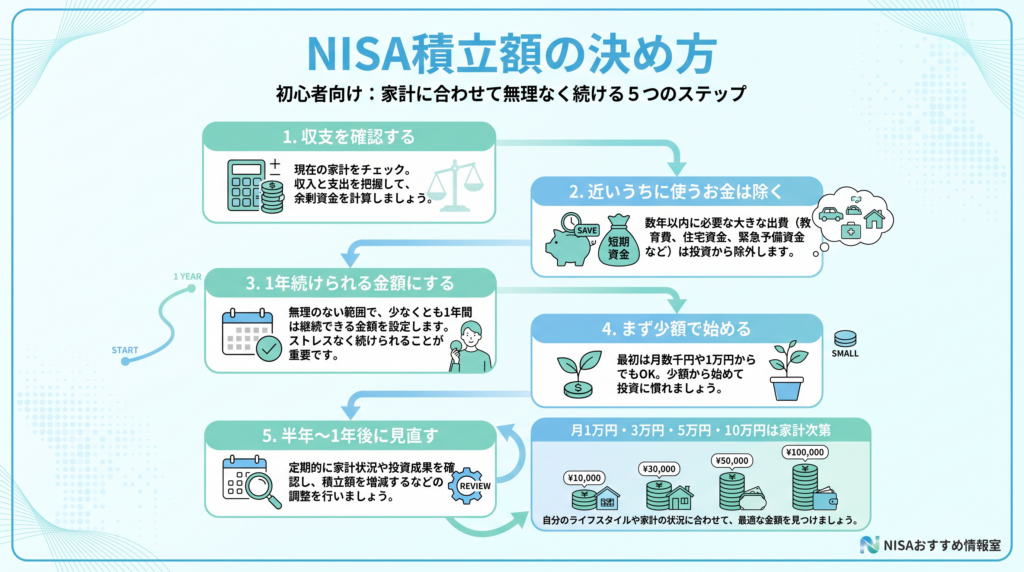

まずは「家計に無理がないか」で決めましょう

積立額を決めるときに、いちばん先に考えるべきなのは利回りではなく、今の家計で本当に続けられるかです。

金融庁は、資産形成の基本として、まず「収入と支出をきちんと把握・管理すること」「収支を黒字にすること」「黒字分を貯蓄すること」を挙げています。NISAは、その土台があってこそ無理なく続けやすくなります。

もし、毎月の生活費がギリギリだったり、急な出費に備えるお金がほとんどない状態で積立額を大きくすると、相場が下がったときに不安になりやすいです。NISAは短距離走ではなく、長く続ける前提の制度です。だからこそ、背伸びした金額より、安心して続けられる金額のほうが結果的に失敗しにくいです。

積立額を決める前に確認したい3つのこと

- 毎月の収支は黒字かどうか

- 近いうちに使う予定のお金を別で確保できているか

- 1年後も同じ金額を続けられそうか

初心者が積立額を決めるときの考え方

1. 目的から逆算する

積立額は、「何のためにお金を増やしたいのか」で変わります。老後資金づくりなのか、将来のお金の不安を減らしたいのか、それともまずは投資に慣れたいのかによって、適切なスタート金額は違います。

金融庁も、ライフプランニングの重要性を示しており、「必要なお金の時期や金額は人それぞれ」だと整理しています。だからこそ、周りがいくら積み立てているかより、あなたの目的に合っているかが大切です。

2. 続ける年数を意識する

積立投資は、毎月の金額だけでなく、どれだけ長く続けられるかも重要です。金融庁は、長期投資を続けることで複利の効果が大きくなり、安定した収益の確保が期待できると説明しています。

そのため、毎月の金額を大きくすることだけを考えるよりも、少し控えめでも長く続けられる設計のほうが、初心者には合いやすいです。

3. 下落しても続けられるかで考える

投資を始めると、途中で値下がりする場面は普通にあります。そんなときに「やっぱりやめよう」となってしまう金額だと、積立の仕組みを活かしにくくなります。

金融庁は、積立投資について「あらかじめ決まった金額を続けて投資すること」であり、「少ない金額からコツコツ始めることができる」と説明しています。つまり、初心者は“頑張る金額”より“続けられる金額”を優先するのが基本です。

月1万円・3万円・5万円・10万円の考え方

金融庁のNISA活用事例では、積立の例として月1万円、月3万円、月5万円、月10万円などが紹介されています。ここでは、それぞれを初心者向けにどう考えるかを整理します。

| 毎月の積立額 | 考え方 | 向いている人 |

|---|---|---|

| 月1万円 | まず始めるハードルを下げやすい金額です | 投資が初めてで、まずは慣れたい人 |

| 月3万円 | 長期でコツコツ続けるイメージを持ちやすい金額です | 家計に一定の余裕があり、標準的に始めたい人 |

| 月5万円 | 積立額をややしっかり確保する考え方です | 生活防衛資金があり、継続余力のある人 |

| 月10万円 | つみたて投資枠を年間上限まで使う金額です | 家計に十分な余裕があり、上限活用を考える人 |

大切なのは、「月10万円できないから意味がない」と考えないことです。金融庁の事例にも、少額から始めて、収入の増加に合わせて積立額を上げていくパターンがあります。最初は小さく始めて、あとで見直す考え方でもまったく問題ありません。

初心者におすすめなのは「最初は少なめ、あとで増額」です

もし積立額に迷うなら、最初は少し控えめに始めるのがおすすめです。理由はシンプルで、実際に積立が始まると、頭で考えていたより値動きが気になったり、「この金額で続けて大丈夫かな」と感じたりするからです。

そこで、まずは無理のない金額で3か月〜6か月ほど続けてみて、「家計的に問題ない」「気持ち的にも続けられそう」と感じたら、その時点で増額を検討する流れが現実的です。

金融庁の活用事例でも、月1万円から始めて、5年ごとに積立額を増やしていくパターンが紹介されています。これは、初心者にとって非常に参考になる考え方です。

最初から完璧な金額を当てにいく必要はありません。まず続けられる金額で始めて、あとから調整する。これが初心者にはいちばん現実的です。

こんな決め方は避けたいです

1. 他人と比べて決める

SNSや周囲の人が月5万円、10万円と積み立てていても、それがあなたに合うとは限りません。家計も目的も、使う予定のお金の時期も人それぞれです。積立額は比較ではなく、自分の家計で決めるものです。

2. 余裕資金ではないお金まで回す

近いうちに使う予定のお金や、生活防衛資金まで積立に回してしまうと、いざというときに困りやすいです。金融庁も、資産形成では貯蓄と投資を状況に応じて使い分けることが大切だと説明しています。

3. 最初から上限いっぱいを目指す

つみたて投資枠の年間120万円という上限は便利ですが、誰もが最初からそこを目指す必要はありません。上限を使うことより、途中でやめないことのほうが、初心者にはずっと大切です。

積立額に迷う人向けのシンプルな決め方

- 毎月の収支をざっくり確認する

- 近いうちに使う予定のお金は除いて考える

- 1年続けても苦しくないと思える金額にする

- まず始める

- 半年〜1年後に見直す

この順番で考えれば、「高すぎた」「怖くなってやめた」という失敗を減らしやすいです。NISAは、一度決めたら絶対に変えられない制度ではありません。むしろ、続けながら自分に合う金額へ調整していくほうが自然です。

よくある質問

Q. 月1万円でも意味はありますか?

あります。金融庁の活用事例でも、月1万円から始めて、収入の増加に合わせて積立額を上げていくパターンが紹介されています。少額でも「始めて続ける」ことには十分意味があります。

Q. 月3万円は多いですか?

多いか少ないかは家計次第です。金融庁の活用事例では、月3万円を40年間積み立てる長期継続パターンも紹介されています。大事なのは、あなたにとって無理がないかどうかです。

Q. 途中で増額しても大丈夫ですか?

大丈夫です。少額から始めて、収入の増加に合わせて積立額を増やす考え方も、公的な活用事例として紹介されています。最初から高額で始めるより、慣れてから増やすほうが続けやすい人も多いです。

Q. 月10万円できないと不利ですか?

いいえ。月10万円は、つみたて投資枠の年間120万円を月割りした上限にあたる金額ですが、全員がそこまで使う必要はありません。NISAは上限を使い切ることより、長く継続することが大切です。

まとめ|NISAの積立額は「無理なく続けられる金額」が正解です

NISA初心者が月いくらから始めるべきか迷ったら、まず覚えておきたいのは次の3つです。

- 正解はひとつではありません

- 家計に無理がない金額から始めるのが基本です

- 少額で始めて、あとから増額しても大丈夫です

金融庁も、資産形成では家計管理・ライフプランニング・長期積立分散を重視しています。だからこそ、見栄や焦りで金額を決めるのではなく、あなたが続けられる額を選ぶことがいちばん大切です。

最初は小さな一歩でも大丈夫です。大事なのは、「始めること」と「無理なく続けること」です。

\ NISA初心者向けの記事をもっと読む /

「何から始める?」「何を買えばいい?」「新NISAはどう使う?」など、初心者が迷いやすいポイントをやさしく解説しています。