「NISAとiDeCo、名前はよく聞くけど結局どっちを先に始めればいいの?」と迷う初心者はとても多いです。結論から言うと、多くの人はまずNISA、その後に余裕があればiDeCoを検討が基本です。理由は、NISAのほうが途中で売却しやすく、使い道の自由度が高いから。一方で、節税メリットの強さはiDeCoのほうが上なので、「老後資金を確実に作りたい」「所得控除を活かしたい」人にはiDeCoも有力です。

NISAとは何か

NISAは、株式や投資信託などで得た売却益・配当・分配金が非課税になる制度です。新NISAでは、つみたて投資枠が年120万円、成長投資枠が年240万円、合計で年360万円まで投資でき、生涯の非課税保有限度額は1,800万円(うち成長投資枠は1,200万円)です。さらに非課税保有期間は無期限になり、長期運用しやすくなりました。

NISAの大きな特徴は、必要なら途中で売却できることです。資金が必要になったら一部だけ売ることもでき、売却した商品の簿価分の非課税保有限度額は翌年以降に再利用できます。つまり、初心者でも「まず始めてみて、必要に応じて調整しやすい」制度です。

iDeCoとは何か

iDeCoは、自分で掛金を出して自分で運用する私的年金制度です。老後資金づくりが目的なので、原則60歳まで引き出せません。一方で、税制メリットは非常に大きく、掛金が全額所得控除、運用益も非課税、受取時にも控除があります。

iDeCoは、基本的に20歳以上65歳未満の多くの人が加入対象で、掛金は一定条件のもと65歳になるまで拠出可能です。老齢給付金の受取開始は60歳から75歳までの間で選択肢があります。

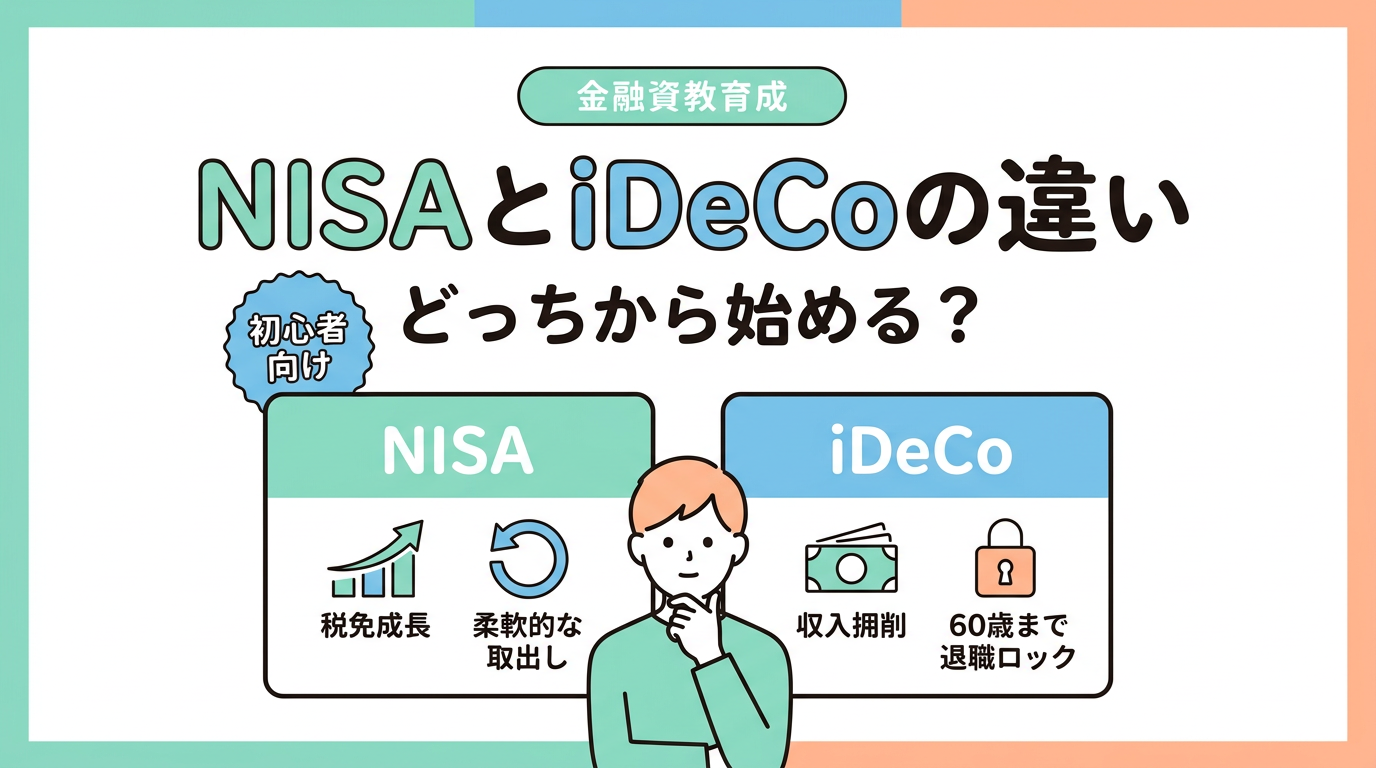

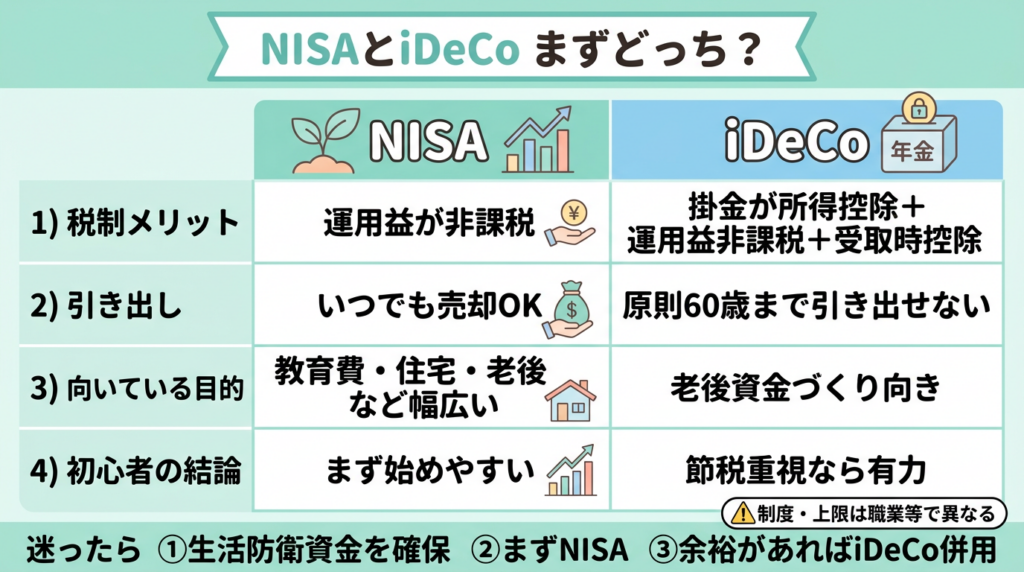

NISAとiDeCoの違い

初心者がまず押さえるべき違いは、次の4つです。

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 税制メリット | 運用益が非課税 | 掛金が所得控除+運用益非課税+受取時控除 |

| 引き出し | いつでも売却可能 | 原則60歳まで引き出せない |

| 目的 | 教育費・住宅・老後など幅広い | 老後資金づくり向き |

| 使いやすさ | 初心者が始めやすい | 節税効果は大きいが自由度は低い |

NISAは「使いやすさ」と「自由度」が強みで、iDeCoは「節税の強さ」と「老後資金の強制力」が強みです。どちらが優れているというより、目的が違う制度と考えるのが正解です。

どっちから始める?結論

まずNISAがおすすめな人

- 投資が初めてで、途中でやめる・売る可能性もある人

- 教育費、住宅費、将来の選択肢など、老後以外にも使うかもしれない人

- まず少額で始めて、値動きや積立に慣れたい人

こういう人は、まずNISAで自動積立を始めるのが現実的です。途中売却できるので、心理的ハードルが低いからです。

iDeCoを優先候補にしやすい人

- 老後資金を明確に作りたい人

- 課税所得があり、所得控除のメリットを受けやすい人

- 60歳まで引き出せなくても困らない人

iDeCoは、たとえば毎月1万円拠出し、所得税10%・住民税10%なら年間2.4万円の税負担軽減という公式例もあります。節税の効き方はかなり大きいです。

迷ったらどうする?

迷ったら「NISA → iDeCo」の順が基本です。理由はシンプルで、iDeCoは節税が強い反面、60歳まで引き出せないからです。まずNISAで「無理なく続けられるか」を確認し、生活防衛資金に余裕ができたらiDeCoを追加するほうが失敗しにくいです。

メリット・デメリット

NISAのメリット

NISAのメリットは、運用益が非課税であることに加え、制度が恒久化され、非課税保有期間が無期限になったことです。加えて、途中売却が可能なので、初心者でも始めやすい制度です。

NISAのデメリット

NISAは使いやすい一方で、掛金が所得控除になるわけではありません。また、NISA口座の損失は他口座との損益通算不可・翌年以降への繰越不可です。

iDeCoのメリット

iDeCoのメリットは、税制メリットが3段階で効くことです。掛金全額が所得控除、運用益が非課税、受取時にも控除が使えます。老後資金を「使えない形で積み上げられる」ので、貯めるのが苦手な人にも向いています。

iDeCoのデメリット

iDeCoの最大のデメリットは、原則60歳まで引き出せないことです。さらに、手数料がかかること、課税所得がない人は掛金の所得控除メリットを受けられないことにも注意が必要です。

始め方

初心者の始め方は、次の順番がわかりやすいです。

- まず生活防衛資金を確保する

- そのうえでNISAのつみたて投資枠で少額積立を始める

- 老後資金をさらに強く作りたいならiDeCoを追加する

- iDeCoは自分の職業や企業年金の有無で掛金上限が変わるので、申込前に必ず確認する

iDeCoの掛金は月5,000円から、1,000円単位で設定でき、掛金額は年1回変更可能、拠出停止もできます。なお、上限は職業区分や企業年金の有無で異なり、自営業者は月6.8万円、企業年金のない会社員は月2.3万円などが基本です。厚生年金被保険者で他制度併用の場合は、2024年12月改正後は原則上限2万円ですが、企業型DCやDB等の状況により実際の上限は変わります。

FAQ

Q. NISAとiDeCoは両方やってもいい?

はい。制度の目的が違うので、NISAで自由度を確保しつつ、iDeCoで老後資金を積むという併用は合理的です。NISAは金融庁の非課税投資制度、iDeCoは国民年金基金連合会の私的年金制度です。

Q. 専業主婦(夫)や学生はiDeCoをやるべき?

加入できるケースはありますが、課税所得がないと所得控除メリットは弱いため、初心者はまずNISAを優先したほうがわかりやすい場合があります。

Q. 結局ひとことで言うと?

自由に使える資産形成ならNISA、老後専用で節税を最大化したいならiDeCoです。

まとめ

初心者向けの結論はシンプルです。まずはNISAで始めやすさを優先し、老後資金をさらに厚くしたいならiDeCoを追加する。この順番なら、途中で困りにくく、続けやすいです。制度の正解は「どちらが上」ではなく、「自分のお金の使い道に合っているか」で決まります。