「NISAを始めたいけど、つみたて投資枠って何?」「成長投資枠とどう違うの?」そんな疑問をお持ちではありませんか?

実は、つみたて投資枠は投資初心者に最もおすすめの制度です。少額から自動で積み立てられ、金融庁が厳選した安全性の高い商品だけに投資できるため、知識がなくても安心して始められます。

この記事では、つみたて投資枠の仕組みから始め方、おすすめの使い方まで、初心者の方でも完全に理解できるよう徹底解説します。

この記事を読めば、つみたて投資枠の全てが分かり、今日から積立投資を始められます。

つみたて投資枠とは?基本の仕組みを解説

つみたて投資枠は「コツコツ型」の投資制度

つみたて投資枠とは、新NISA制度の中にある「長期・積立・分散投資」を応援する投資枠です。

主な特徴:

- 毎月決まった金額を自動で積み立てる

- 金融庁が認めた優良な投資信託だけが対象

- 運用益がずっと非課税(税金0円)

- 少額から始められる(月100円からOK)

「投資って難しそう…」と思っている初心者でも、一度設定すれば自動で運用されるため、手間がかかりません。

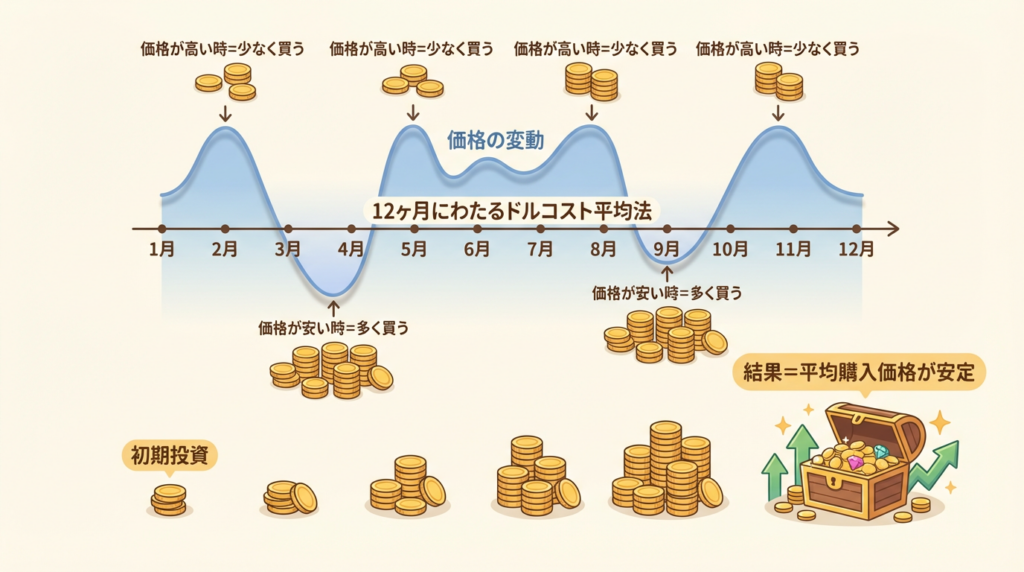

なぜ「つみたて」なのか?

一度に大きな金額を投資するのではなく、毎月少しずつ積み立てることで、リスクを抑えられるからです。

これを「ドルコスト平均法」といい、

- 価格が高い時は少なく買う

- 価格が安い時は多く買う

この効果により、平均購入価格を安定させることができます。

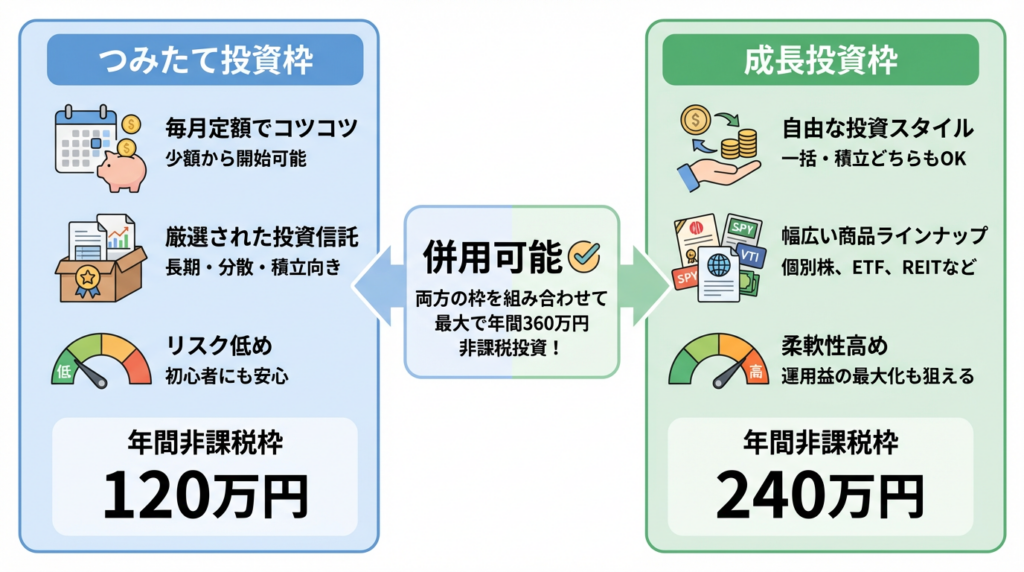

年間投資上限は120万円

つみたて投資枠では、年間最大120万円まで投資できます。

- 月10万円まで積立可能

- 年の途中から始めてもOK

- 使わなかった枠は翌年に繰り越せない(新NISAでは生涯投資枠があるので安心)

現実的な積立額:

- 初心者:月5,000円〜10,000円

- 余裕がある方:月30,000円〜50,000円

- 上限まで使う:月100,000円

つみたて投資枠と成長投資枠の違いを比較

2つの投資枠を表で比較

新NISAには「つみたて投資枠」と「成長投資枠」があります。どう違うのか、表で分かりやすく比較しましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 投資方法 | 積立のみ | 積立・一括どちらもOK |

| 対象商品 | 金融庁認定の投資信託のみ | 株式・投資信託・ETFなど幅広い |

| 商品数 | 約280本(厳選済み) | 数千本以上 |

| 手数料 | 低コストが基本 | 商品により異なる |

| 初心者向け度 | ★★★★★ | ★★★☆☆ |

| リスク | 比較的低い | 商品により高い場合も |

どちらを選ぶべき?使い分けのポイント

つみたて投資枠がおすすめな人:

- 投資初心者

- 手間をかけたくない

- 長期でコツコツ資産を作りたい

- リスクを抑えたい

成長投資枠がおすすめな人:

- ある程度投資に慣れている

- 個別株にも投資したい

- より自由に商品を選びたい

- 一括投資したい場合がある

2つの枠は併用できる!

新NISAの大きな特徴は、つみたて投資枠と成長投資枠を同時に使えることです。

併用例:

- つみたて投資枠:月3万円で自動積立(安定運用)

- 成長投資枠:気になる株を購入(攻めの投資)

このように、安定と成長のバランスを取った投資ができます。

つみたて投資枠で買える商品とは?

金融庁が厳選した優良投資信託だけ

つみたて投資枠で購入できるのは、金融庁が定めた厳しい基準をクリアした投資信託だけです。

金融庁の基準(主なもの):

- 販売手数料が無料(ノーロード)

- 信託報酬(運用コスト)が低い

- 分配金を頻繁に出さない(複利効果を重視)

- 長期・積立・分散に適した商品

約280本の投資信託が対象で、ハイリスクな商品は除外されています。

投資信託って何?

投資信託とは、プロが複数の株式や債券に分散投資してくれる商品です。

メリット:

- 1つの商品で数百〜数千の銘柄に分散投資できる

- プロが運用してくれる

- 少額(100円)から購入できる

- 自動で積み立てられる

初心者が個別株を選ぶのは難しいですが、投資信託ならプロにお任せで安心です。

インデックスファンドとアクティブファンド

つみたて投資枠の投資信託には、大きく2種類あります。

① インデックスファンド

日経平均やS&P500などの指数に連動する商品

特徴:

- 手数料が安い(年0.1%〜0.2%程度)

- 市場平均のリターンが得られる

- 初心者に最もおすすめ

代表例:

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- ニッセイ外国株式インデックスファンド

② アクティブファンド

プロが銘柄を選んで市場平均を上回る運用を目指す商品

特徴:

- 手数料がやや高め(年0.5%〜1.5%程度)

- 市場平均を超えるリターンを狙う

- プロの腕次第でパフォーマンスが変わる

初心者はまずインデックスファンドから始めるのがおすすめです。長期的には、多くのアクティブファンドよりも良い成績を残しているデータがあります。

つみたて投資枠の始め方【5ステップ】

ステップ1:NISA口座を開設する

まだNISA口座を持っていない方は、証券会社でNISA口座を開設します。

おすすめのネット証券:

- SBI証券(商品数最多・アプリ使いやすい)

- 楽天証券(楽天ポイントが貯まる・使える)

- マネックス証券(分析ツールが充実)

- 松井証券(サポート充実・初心者に優しい)

必要なもの:

- マイナンバーカード

- 本人確認書類

- メールアドレス

- 銀行口座

開設期間: 申込から1〜2週間程度で完了します。

関連記事: NISA口座開設の手順を画像で解説!初心者向け完全ガイド(※第4回記事へのリンク)

ステップ2:投資信託を選ぶ

つみたて投資枠で購入する投資信託を選びます。

初心者におすすめの選び方:

方法1:全世界株式に投資する

- eMAXIS Slim 全世界株式(オール・カントリー)

- 1本で世界中の株式に分散投資できる

- 信託報酬:年0.05775%程度(超低コスト)

- 迷ったらこれ1本でOK

方法2:米国株式に投資する

- eMAXIS Slim 米国株式(S&P500)

- 米国の主要500社に投資

- 信託報酬:年0.09372%程度

- 過去の実績が良好

方法3:バランス型ファンド

- 株式と債券の両方に投資

- よりリスクを抑えたい方向け

ポイント: 最初は1本に絞って始めるのがおすすめです。慣れてきたら複数の商品に分散することもできます。

ステップ3:積立金額を決める

毎月いくら積み立てるか決めます。

無理のない金額設定が重要:

- 生活費や緊急時の貯金は確保する

- 月5,000円〜10,000円から始めるのがおすすめ

- 後から金額変更も可能

積立金額の目安:

| 年齢層 | 推奨積立額(月) | 理由 |

|---|---|---|

| 20代 | 5,000円〜10,000円 | まず習慣化することが大切 |

| 30代 | 10,000円〜30,000円 | 収入増に合わせて増額 |

| 40代 | 20,000円〜50,000円 | 老後に向けて本格化 |

| 50代 | 30,000円〜100,000円 | ラストスパート |

ステップ4:積立日と積立方法を設定する

積立日の選び方:

- 給料日の翌日に設定すると忘れない

- 月1回 or 毎日積立(ネット証券による)

- 楽天証券やSBI証券は「毎日積立」も可能

積立方法:

- 銀行口座から自動引き落とし

- 証券口座に事前入金して自動買付

- クレジットカード決済(ポイントが貯まる!)

おすすめはクレカ積立:

- 楽天証券:楽天カードで0.5〜1%ポイント還元

- SBI証券:三井住友カードで0.5〜5%ポイント還元

- マネックス証券:マネックスカードで1.1%ポイント還元

毎月30,000円積み立てなら、年間1,800円〜3,600円分のポイントがもらえます!

ステップ5:積立設定完了→あとは放置

設定が完了すれば、あとは自動で毎月積み立てられます。

やるべきこと:

- 年に1〜2回、運用状況を確認する

- 大きな値動きがあっても慌てて売らない

- 余裕ができたら積立額を増やす

やってはいけないこと:

- 短期間で売買を繰り返す

- 暴落時に慌てて売却する

- 積立をすぐにやめてしまう

長期保有が成功の秘訣です。10年、20年と続けることで、複利効果が大きくなります。

つみたて投資枠のメリット・デメリット

つみたて投資枠のメリット

① 運用益が永久に非課税

最大のメリットは税金がかからないこと。

通常の投資なら利益の約20%が税金で引かれますが、つみたて投資枠なら0円です。

例:

- 100万円投資して150万円になった場合

- 利益50万円に通常は約10万円の税金

- つみたて投資枠なら10万円が丸々手元に残る

② 少額から始められる

月100円から投資可能な証券会社もあります。

「まずは試しに」という気持ちで始められるため、投資のハードルが低いのです。

③ 自動積立で手間いらず

一度設定すれば、あとは自動で運用されます。

- 忙しくても続けられる

- 買い時を悩まなくていい

- 感情に左右されない投資ができる

④ 金融庁お墨付きの安全な商品だけ

約280本に厳選されているため、ハズレ商品を選ぶリスクが低い。

初心者でも安心して選べる仕組みになっています。

⑤ ドルコスト平均法でリスク分散

毎月定額を積み立てることで、購入価格が平準化されます。

- 高値づかみのリスクを減らせる

- 暴落時には安く多く買える

- タイミングを気にしなくていい

⑥ 複利効果で雪だるま式に増える

運用益を再投資することで、利益が利益を生みます。

例えば月3万円を20年間、年利5%で運用すると:

- 元本:720万円

- 最終資産:約1,233万円

- 利益:約513万円(非課税!)

⑦ いつでも引き出せる

急な出費があっても、売却して現金化できます。

iDeCoのように60歳まで引き出せないという制限はありません。

つみたて投資枠のデメリット

① 元本保証がない

投資である以上、価格が下がるリスクはあります。

ただし、長期保有すれば歴史的にはプラスになる確率が高いというデータがあります。

② 短期で大きく稼ぐのは難しい

つみたて投資枠は長期でコツコツ増やす仕組みです。

「1年で2倍に!」というような短期の大儲けは期待できません。

③ 年間120万円が上限

年間120万円以上は投資できません。

ただし、成長投資枠(年間240万円)と併用すれば、合計360万円まで投資可能です。

④ 投資信託のみで個別株は買えない

つみたて投資枠では株式を直接買えません。

個別株に投資したい場合は、成長投資枠を利用しましょう。

⑤ 商品選択肢が限られる

金融庁認定の約280本のみが対象です。

ただし、これは質の低い商品を避けられるというメリットでもあります。

つみたて投資枠のおすすめ活用法

活用法1:王道パターン「全世界株式1本集中」

最もシンプルで効果的な方法:

- eMAXIS Slim 全世界株式(オール・カントリー)に月3万円

- これ1本で世界中に分散投資完了

- 初心者に最もおすすめ

活用法2:米国重視型「S&P500メイン」

米国経済の成長に賭ける:

- eMAXIS Slim 米国株式(S&P500)に月3万円

- 過去の実績が優秀

- ただし米国に集中するリスクあり

活用法3:分散型「全世界+米国の2本立て」

より細かく分散したい方向け:

- 全世界株式:月2万円

- 米国株式:月1万円

- リスクとリターンのバランス型

活用法4:リスク抑制型「バランスファンド活用」

値動きを抑えたい方向け:

- 株式と債券が混ざったバランスファンド

- 月3万円で安定運用

- 50代以降や慎重派におすすめ

活用法5:併用戦略「つみたて+成長投資枠」

両方の枠を使い分ける:

- つみたて投資枠:月3万円(インデックスファンド)

- 成長投資枠:月2万円(個別株やETF)

- 安定と成長の両立

よくある質問(Q&A)

Q1:つみたて投資枠だけで十分?成長投資枠も使うべき?

A: 初心者はまずつみたて投資枠だけで十分です。

つみたて投資枠で投資に慣れてから、成長投資枠の活用を検討しましょう。

ただし、余裕資金がある方は最初から両方使っても問題ありません。

Q2:積立金額は途中で変更できる?

A: はい、いつでも変更できます。

- 増額も減額も自由

- 一時停止も可能

- 再開もいつでもOK

ライフステージの変化に合わせて柔軟に調整しましょう。

Q3:どの投資信託を選べばいいか分からない…

A: 迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」がおすすめです。

理由:

- 1本で世界中に分散投資できる

- 手数料が最安クラス

- 純資産総額が大きく安定

- 多くの投資家が選んでいる実績

Q4:毎月いくら積み立てればいい?

A: 月5,000円〜10,000円から始めるのがおすすめです。

無理のない範囲で始めて、慣れてきたら増額しましょう。

目標額の目安:

- 老後資金2,000万円を作るなら:月約3.3万円×20年(年利5%想定)

- 1,000万円なら:月約1.6万円×20年

Q5:暴落したらどうすればいい?

A: 何もしないことが正解です。

長期投資では、暴落は「安く買えるチャンス」です。

- 積立を続ける(安い価格で多く買える)

- 慌てて売らない(損失確定してしまう)

- 歴史的に市場は回復してきた

むしろ暴落時に積立を続けた人が、最終的に大きなリターンを得ています。

Q6:つみたて投資枠は途中で売却できる?

A: はい、いつでも売却して現金化できます。

ただし、長期保有することで複利効果が得られるため、できるだけ継続することをおすすめします。

売却後、その分の非課税枠は翌年以降に復活します。

Q7:ボーナス時に増額できる?

A: はい、ボーナス設定が可能です。

多くの証券会社で:

- 通常:月3万円

- ボーナス月:+10万円

このような設定ができます。年間120万円の枠を効率的に使えます。

まとめ:つみたて投資枠は初心者の最強の味方

つみたて投資枠は、投資初心者が安心して資産形成できる最適な制度です。

この記事のポイント:

- つみたて投資枠は長期・積立・分散投資に特化した制度

- 年間120万円まで非課税で投資できる

- 金融庁認定の優良投資信託約280本が対象

- 少額(月100円〜)から自動積立可能

- 成長投資枠との併用もできる

- 初心者は全世界株式インデックスファンドがおすすめ

- 暴落時も積立を続けることが成功の秘訣

まず月5,000円からでOK。大切なのは始めることです。

20年後、30年後の自分のために、今日からつみたて投資枠で資産形成を始めてみませんか?