「つみたてNISAのように、毎月コツコツ投資を始めたい」と考えている方にとって、新NISAはとても使いやすい制度です。

2024年から始まった新NISAでは、旧つみたてNISAの考え方を引き継ぐ「つみたて投資枠」と、より幅広い商品に投資できる「成長投資枠」の2つが用意されています。初心者の方は、まず「つみたて投資枠」から始めると、仕組みを理解しながら無理なく資産形成を続けやすくなります。

この記事では、投資が初めての方に向けて、新NISAをつみたてNISA感覚で始める方法を、できるだけやさしく整理します。

新NISAは「つみたてNISAの進化版」と考えるとわかりやすいです

旧つみたてNISAは、長期・積立・分散投資をしやすい制度として人気がありました。毎月決まった金額で投資信託を買い続け、利益にかかる税金を非課税にできる仕組みです。

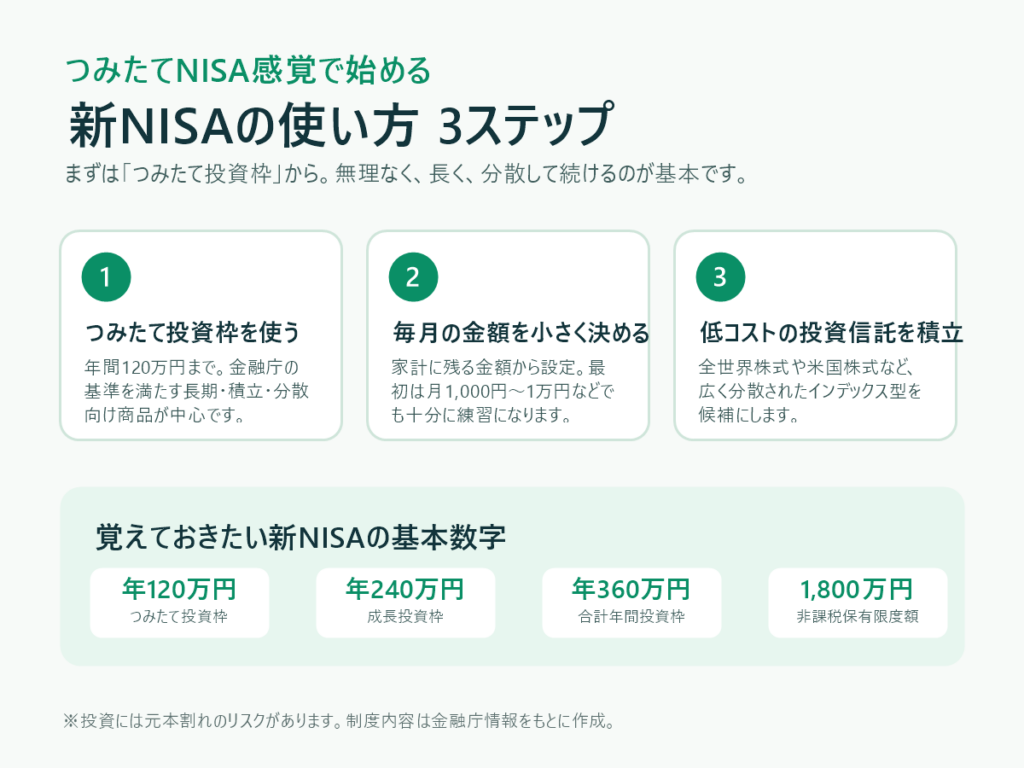

新NISAでは、この考え方が「つみたて投資枠」として引き継がれています。つまり、初心者の方は新NISA全体をいきなり使いこなそうとする必要はありません。まずは、旧つみたてNISAと近い感覚で「つみたて投資枠」を使えば大丈夫です。

金融庁の案内でも、新NISAのつみたて投資枠は年間120万円、成長投資枠は年間240万円、合計で年間360万円まで投資できる制度として紹介されています。また、非課税保有期間は無期限で、非課税保有限度額は1,800万円です。

初心者はまず「つみたて投資枠」から始めるのがおすすめです

新NISAには2つの枠がありますが、投資が初めてなら、最初はつみたて投資枠を中心に考えるのがおすすめです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資方法 | 積立投資が中心 | 一括投資・積立投資 |

| 主な対象商品 | 長期・積立・分散に適した一定の投資信託など | 上場株式・投資信託など |

| 初心者向けの使いやすさ | 高い | 商品選びの自由度が高い分、判断が必要 |

つみたて投資枠は、投資できる商品が一定の基準を満たしたものに絞られています。そのため、個別株や複雑な商品をいきなり選ぶよりも、初心者が始めやすい枠といえます。

もちろん、つみたて投資枠でも元本割れのリスクはあります。しかし、毎月一定額を積み立てることで、買うタイミングを分散しやすくなります。投資経験が少ないうちは、「大きく増やす」よりも「無理なく続ける」ことを優先しましょう。

新NISAをつみたて感覚で始める3ステップ

ステップ1:毎月の積立額を決める

最初に決めたいのは、毎月いくら積み立てるかです。新NISAのつみたて投資枠は年間120万円まで使えるため、月10万円まで積み立てられます。

ただし、初心者がいきなり上限いっぱいを使う必要はありません。大切なのは、生活費や生活防衛資金、近い将来使うお金を残したうえで、無理なく続けられる金額にすることです。

たとえば、最初は月1,000円、月3,000円、月5,000円、月1万円といった少額からでも問題ありません。投資に慣れてきたら、家計の余裕に合わせて少しずつ増やしていく方法が現実的です。

ステップ2:低コストで分散された投資信託を選ぶ

つみたて投資枠でよく選ばれるのは、全世界株式や米国株式などに広く分散投資するインデックス型の投資信託です。

投資信託を選ぶときは、次の3点を確認しましょう。

- 信託報酬などのコストが低いか

- 投資先が十分に分散されているか

- 長期で積み立てを続けやすいシンプルな商品か

初心者のうちは、値上がりしそうな商品を当てにいくよりも、「長く持ち続けやすいか」を基準にするほうが続けやすいです。

ステップ3:毎月自動で積み立てる設定にする

商品と金額を決めたら、証券会社の画面で積立設定をします。積立日、積立金額、購入する投資信託、引き落とし方法などを設定すれば、あとは毎月自動で買付できます。

新NISAで長期投資を続けるコツは、毎日の値動きを見すぎないことです。相場が下がる時期もありますが、積立投資では安いときにも買い続けることになります。短期の値動きに振り回されず、年1回程度の見直しで十分なケースも多いです。

旧つみたてNISA経験者が新NISAで知っておきたい違い

旧つみたてNISAを知っている方は、新NISAで大きく変わった点を押さえておきましょう。

- つみたて投資枠は年間120万円まで使えます

- 非課税保有期間は無期限です

- 成長投資枠との併用ができます

- 非課税保有限度額は全体で1,800万円です

- 売却した場合、翌年以降に投資枠の再利用が可能です

旧つみたてNISAでは年間40万円が上限でしたが、新NISAのつみたて投資枠では年間120万円まで拡大されています。とはいえ、枠が大きくなったからといって、無理に使い切る必要はありません。

特に初心者は、「制度を最大限使う」よりも「長く続けられる金額で始める」ことが大切です。投資は途中でやめてしまうと、長期投資のメリットを活かしにくくなります。

成長投資枠は慣れてからでも遅くありません

新NISAには成長投資枠もあります。成長投資枠では、上場株式や投資信託など、つみたて投資枠より幅広い商品に投資できます。

ただし、自由度が高い分、商品選びの難しさもあります。投資が初めての段階で、個別株やテーマ型の商品をたくさん選ぼうとすると、値動きに不安を感じやすくなるかもしれません。

そのため、まずはつみたて投資枠で積立投資に慣れ、その後に必要があれば成長投資枠を検討する流れで十分です。新NISAは長く使える制度なので、最初から完璧に使い切ろうとしなくても問題ありません。

初心者がやりがちな失敗

新NISAを始めるときは、次のような失敗に注意しましょう。

- 生活費まで投資に回してしまう

- 人気ランキングだけで商品を選ぶ

- 短期の値下がりであわてて売ってしまう

- 成長投資枠でよく理解していない商品を買う

- 毎日値動きを見て不安になる

投資で大切なのは、続けられる仕組みを先に作ることです。最初は少額でも、毎月自動で積み立てる設定にしておくと、投資を習慣にしやすくなります。

新NISAは少額から始めても意味があります

「月1,000円や月5,000円では少なすぎるのでは」と不安に感じる方もいるかもしれません。しかし、初心者にとって最初の目的は、大きな金額を投資することではなく、投資の流れに慣れることです。

少額で始めると、値動きがあっても精神的な負担を抑えやすくなります。投資信託の評価額が上下する感覚に慣れてから、積立額を増やしていけばよいのです。

新NISAは非課税保有期間が無期限なので、焦って短期間で結果を出そうとする必要はありません。時間を味方につけながら、コツコツ続けることを意識しましょう。

まとめ:新NISAは「つみたて投資枠」から始めると続けやすいです

新NISAは、初心者にとって少し難しく見えるかもしれません。しかし、最初から全体を使いこなす必要はありません。

つみたてNISAのように毎月コツコツ投資したい方は、まず新NISAの「つみたて投資枠」から始めましょう。毎月の積立額を無理のない範囲で決め、低コストで分散された投資信託を選び、自動積立の設定をする。この3つだけでも、新NISAの第一歩としては十分です。

投資には元本割れのリスクがありますが、長期・積立・分散を意識することで、初心者でも続けやすい形を作れます。大切なのは、完璧なタイミングを待つことではなく、無理のない金額で早めに経験を積み始めることです。

まずは新NISAを始める準備をしましょう

新NISAを始めるには、NISA口座を開設できる証券会社を選び、口座開設の手続きを進める必要があります。これから始める方は、手数料、投資信託のラインナップ、積立設定のしやすさを比べて、自分に合う口座を選びましょう。

参考:金融庁「NISAを知る」。本記事は制度の一般的な解説であり、特定の金融商品を推奨するものではありません。投資判断はご自身の状況に合わせて行ってください。