ニュースで「株価急落」「暴落」と出ると、NISA初心者ほど不安になります。

「今すぐ売ったほうがいい?」「積立を止めるべき?」と迷いますよね。

結論です。

暴落時に大事なのは、相場を当てることではありません。

“やらないこと”を決めて、淡々と続けることです。

この記事では、下落時に初心者が取るべき行動を 3つに絞って解説します。

② NISAとは何か(超初心者向け)【NISAとは】

NISAは、投資で得た利益(売却益・配当・分配金)にかかる税金が非課税になる制度です。通常は利益に約20%の税金がかかります。

ただし、NISAは「損しない制度」ではありません。

投資なので、価格は上がることも下がることもあります。ここを先に理解しておくと、暴落時にパニックになりにくいです。

③ 新NISAの仕組み(暴落時に関係するポイントだけ)【新NISA 仕組み】

新NISAは、以下の特徴があります。

- つみたて投資枠:年120万円

- 成長投資枠:年240万円

- 合計で 年360万円 まで投資可能

- 非課税で保有できる期間は無期限

- 生涯の非課税保有限度額は1,800万円(簿価ベース)

- NISA口座の損失は、他口座と損益通算できない(損失の繰越控除も不可)

暴落時に効いてくるのは最後の1行です。

下がっているときに慌てて売って損を確定しても、税金面で取り返せません。

④ 暴落時のメリット・デメリット(初心者向け整理)【NISA メリット デメリット】

メリット(下落時に効く)

- つみたて(定額購入)は、価格が下がった局面で“口数が増えやすい”(いわゆるドルコスト平均法)

- 長期で見れば、短期の上下に振り回されにくい(短期5年は振れ幅が大きいが、長期20年は安定しやすい趣旨が示されています)

デメリット(=暴落時にやりがちな落とし穴)

- 暴落中に売ると、損が確定します

- NISAの損失は、損益通算・繰越控除ができないため、税制で救われません

- 生活費がギリギリだと、暴落に耐えられず「売らざるを得ない」状態になります

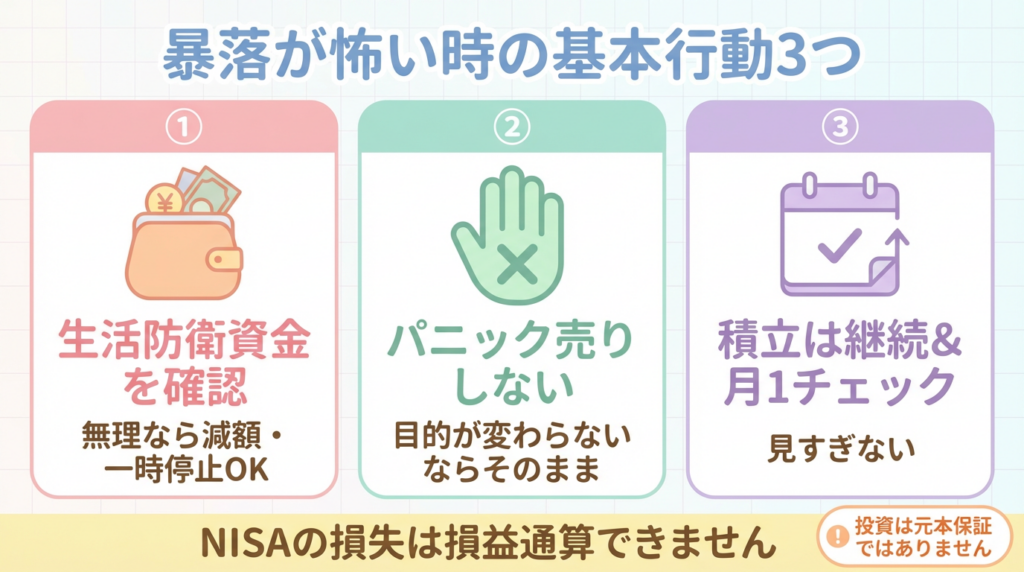

⑤ 暴落が怖い初心者がやること(基本行動3つ)【NISA 初心者】

行動①:まず“生活防衛資金”を確認する(最優先)

暴落時に一番強いのは、投資テクニックではなく 家計の余裕です。

チェックはこれだけでOKです。

- 直近の生活費(家賃・食費・光熱費)を払える

- もしもの出費に備えた現金がある

- 積立金額が「続けられる金額」になっている

もし苦しいなら、やっていいことはこれです。

- 積立金額を下げる

- 一時停止する(生活が落ち着いたら再開)

「無理して続ける」より「続けられる形に直す」が正解です。

行動②:パニック売りをしない(迷ったら“目的”に戻る)

暴落で不安になるのは自然です。

でも、初心者がやりがちな最大の失敗はこれです。

「怖いから売る」→その後回復して置いていかれる

迷ったら、次の質問だけ自分にします。

- そのお金は 10年以上使わない予定ですか?

- 目的(老後・教育費など)は変わっていませんか?

目的が変わっていないなら、行動は変えないでOKです。

行動③:積立は“続ける前提”で、見る頻度を下げる

つみたて投資は、毎月淡々と買う仕組みです。

価格が下がったときほど、定額買付は平均購入単価をならしやすい、という説明があります。

おすすめの運用ルールはシンプルです。

- 評価額は毎日見ない

- チェックは月1回でOK

- 見直しは年1回(資産配分・積立金額の確認だけ)

参考:下落局面でも「積立を続ける」「長期目線で考える」趣旨の説明があります。

暴落時に“やってはいけない”3つ(初心者用メモ)

- 怖くなって全部売る

- 積立を止めっぱなしにする(止めるなら「再開日」を決める)

- SNSの煽りで商品をコロコロ変える

⑥ FAQ(よくある質問)

Q1. NISAが暴落でマイナスです。損切りした方がいいですか?

生活費が危ないなら別ですが、目的が10年以上先なら「売らない」選択が合理的になりやすいです。

NISAの損失は損益通算できない点も踏まえると、焦って確定させない判断が重要です。

Q2. 暴落中に積立を続けるのは怖いです

怖いのは普通です。

ただ、定額で積み立てると購入単価をならしやすい(ドルコスト平均法)という考え方があります。

Q3. 積立額は変えていい?

変えてOKです。むしろ、生活が苦しくなる前に調整するのが長続きのコツです。

Q4. 暴落時に買い増しした方がいい?

初心者は無理にやらなくてOKです。

まずは「積立を継続できる家計」を優先してください。

Q5. NISAは暴落しても非課税のメリットはありますか?

あります。利益が出たときに非課税になる制度なので、長期で回復・成長したときに効いてきます。

⑦ まとめ(今日やることはこれだけ)

暴落が怖いとき、初心者がやるべきことは3つです。

- ① 生活防衛資金の確認(積立額は調整OK)

- ② 目的が変わっていないなら、パニック売りをしない

- ③ 積立は続ける前提で、見る頻度を下げる

不安なときほど、やることを増やすより「ルールを減らす」ほうが続きます。

あなたはもう、NISAを始めるという一歩を踏み出せています。次は「続けられる形」に整えるだけです。