「NISA口座を作ったけど、月いくら積み立てればいいんだろう…」

「少なすぎると意味ないかな、でも多すぎると生活が苦しくなりそう」

この悩みは、初心者なら誰でも通る道です。

結論から言うと、積立金額に「正解」はありません。

大事なのは、“続けられる金額”から始めることです。

この記事では、金額の決め方を4つのステップで整理し、年代別・収入別の目安もセットで解説します。

② NISAとは何か(超初心者向け)

NISA(少額投資非課税制度)は、投資で増えた利益にかかる約20%の税金がゼロになる制度です。

「積み立てること」自体に意味があります。

少額でも、長く続けるほど複利効果が働き、お金が増えやすくなります。

③ 新NISAの仕組み(積立に関わる部分だけ)

積立金額を決める前に、制度のルールをざっくり確認しておきます。

- つみたて投資枠:年間最大120万円(月換算で最大10万円)

- 証券会社によっては月100円から始められる

- 積立金額はいつでも変更・一時停止できる

- 生涯の非課税保有限度額:1,800万円

つまり、最初の金額設定は「仮の設定」で大丈夫です。

慣れたら増やせますし、苦しくなったら減らせます。

④ メリット・デメリット(金額に関係する部分)

メリット

- 少額でも長期・積立・複利の効果が活きる

- 金額を変えやすく、柔軟に続けられる

- つみたて投資枠なら、商品も自動で定期購入される

デメリット(=知っておくと安心)

- 元本保証はない(価格は上下する)

- 金額が多すぎると生活が苦しくなり、続けられなくなる

- 少なすぎても「やめたくなる」原因になることがある

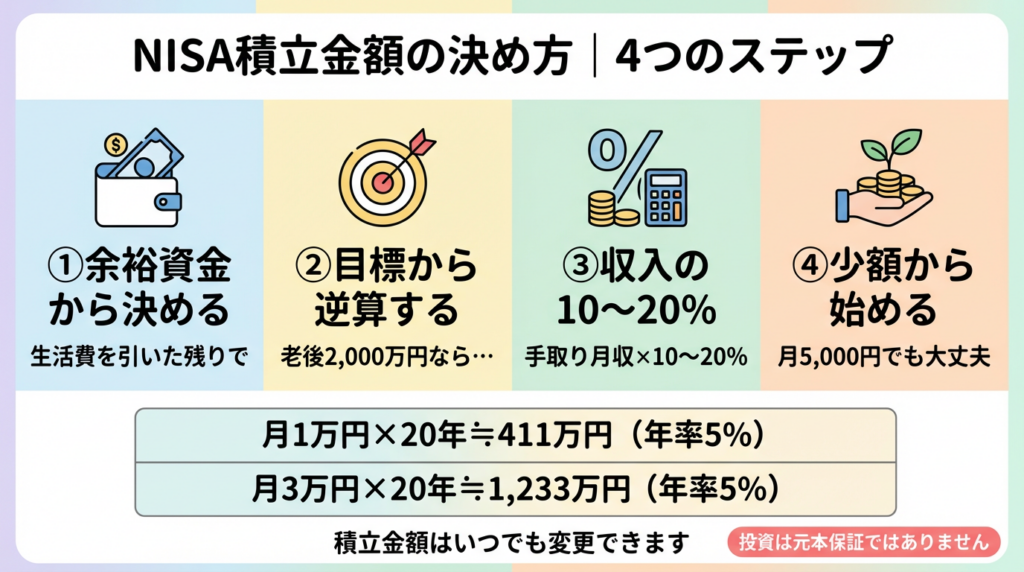

⑤ 積立金額の決め方|4つの方法

方法①:余裕資金から決める(最もシンプル)

毎月の手取りから、固定費・食費・交際費・貯金を引いた残りの中から設定します。

目安の式:

手取り月収 − 生活費(固定費+変動費) − 生活防衛資金の積立 = 投資にまわせる上限

⚠️ 生活防衛資金(生活費の3〜6か月分)は別に確保してから始めましょう。

方法②:目標金額から逆算する

「老後に2,000万円ほしい」など目標がある場合は、逆算する方法が有効です。

金融庁の公式シミュレーターを使えば、毎月の必要額がすぐわかります。

👉 金融庁つみたてシミュレーター

目標2,000万円の場合(年率5%想定):

| 積立期間 | 必要な月額 |

|---|---|

| 10年 | 約12.9万円 |

| 20年 | 約4.9万円 |

| 30年 | 約2.5万円 |

早く始めるほど、月々の負担が軽くなります。

方法③:収入の10〜20%を目安にする

一般的に、手取り収入の10〜20%を投資に回すのが目安とされています。

| 手取り月収 | 目安の積立額(10〜20%) |

|---|---|

| 20万円 | 2万円〜4万円 |

| 25万円 | 2.5万円〜5万円 |

| 30万円 | 3万円〜6万円 |

ただし、住宅ローンや教育費がある場合は10%以下でも全く問題ありません。

方法④:少額から始めて、慣れたら増やす(初心者に最もおすすめ)

「投資が初めて」という方には、これが一番続けやすい方法です。

段階的な増やし方の例:

- 最初の3か月:月3,000円〜5,000円(感覚をつかむ)

- 半年後:月1万円(少し慣れてきたら)

- 1年後以降:月2万〜3万円(収入が増えたタイミングで)

「少額は意味がない」と思いがちですが、続けることが最大の投資戦略です。

年代別・収入別の積立目安

年代別の参考金額

日本証券業協会の調査では、2024年のつみたて投資枠の平均購入金額は月約5.7万円でした。ただし、これは全年代の平均値です。

| 年代 | 参考積立額 | ポイント |

|---|---|---|

| 20代 | 月1万円〜 | 時間が最大の武器。少額でも早く始める |

| 30代 | 月2万円〜 | 収入増加期。ライフイベントとのバランスを |

| 40代 | 月3万円〜 | 老後資金の本格準備期。増額を意識 |

| 50代 | 月5万円〜 | 投資期間が短くなる分、金額でカバー |

シミュレーション|月いくらで将来いくらになる?(年率5%想定)

| 月の積立額 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 月1万円 | 約155万円 | 約411万円 | 約832万円 |

| 月3万円 | 約466万円 | 約1,233万円 | 約2,497万円 |

| 月5万円 | 約776万円 | 約2,055万円 | 約4,161万円 |

※税金を考慮しない試算。投資成果を保証するものではありません。

⑥ FAQ(よくある質問)

Q1. 月5,000円でも意味ありますか?

あります。 少額でも複利効果は働きます。「続ける」ことが大切で、金額より継続期間のほうが長期では影響が大きいです。

Q2. 積立金額はあとから変えられますか?

いつでも変更できます。 証券会社の管理画面から変更可能です。一時停止・再開も自由です。

Q3. 生活費が足りなくなったらどうする?

すぐに積立を一時停止または減額しましょう。生活を犠牲にして続ける必要はありません。

Q4. ボーナス月だけ増やせますか?

できます。 多くの証券会社で「ボーナス月増額設定」が使えます。年間120万円の枠を効率よく使う方法の一つです。

Q5. 月10万円(上限)まで積み立てるべきですか?

無理に上限まで積み立てる必要はありません。生活防衛資金を確保した上で、余裕資金の範囲で設定するのが基本です。

⑦ まとめ(今日のアクション)

積立金額に「正解」はありません。

今日覚えておくことはシンプルです。

- 生活防衛資金(3〜6か月分)を確保してから始める

- 最初は月5,000円〜1万円の少額からスタート

- 慣れたら少しずつ増やす

- 金融庁のシミュレーターで「目標から逆算」すると迷いが減る

「始めない」が最大のリスクです。

完璧な金額を探すより、まず小さく始めることが資産形成の第一歩です。