「成長投資枠って、つみたて投資枠より難しそう…」

「個別株やETFって、どう選んでどう買うの?」

NISA初心者の不安は、ほぼここに集まります。ですが大丈夫です。

結論から言うと、成長投資枠は “自由度が高いだけ” で、ギャンブルではありません。最初にルールを決めて、買い方をシンプルにすれば安心して使えます。

この記事では、NISAとは/新NISAの仕組み/NISAのメリット・デメリット/NISAの始め方の流れに沿いつつ、成長投資枠での 個別株・ETFの選び方と買い方(注文方法まで) をやさしく解説します。

(制度の全体像は金融庁資料でも整理されています)

② NISAとは何か(超初心者向け)

NISA(少額投資非課税制度)は、投資で出た利益(売却益・配当/分配金など)にかかる税金が非課税になる制度です。通常は利益に税金がかかりますが、NISA口座で投資した分は非課税になります。

③ 新NISAの仕組みをやさしく解説(成長投資枠)

新NISAには、投資枠が2つあります。

- つみたて投資枠:長期・積立・分散向け

- 成長投資枠:個別株・ETFなども含めて幅広く投資できる枠

制度の概要として、年間投資枠(つみたて120万円/成長240万円)や、非課税保有限度額(総枠1,800万円・成長枠は内数1,200万円)が示されています。

成長投資枠で買える代表例

成長投資枠では、代表的に次のような商品が対象です(ただし一部対象外あり)。

- 上場株式(個別株)

- ETF

- 投資信託

- REIT など

「何でも買える」わけではない点は押さえておくと安心です。

④ NISAのメリット・デメリット

メリット

- 利益が非課税(売却益・配当/分配金など)

- 成長投資枠は選択肢が広く、投資スタイルを作りやすい

- 「つみたて投資枠+成長投資枠」で役割分担できる

デメリット(=事前に知れば怖くない注意点)

- 元本保証ではない(価格変動はある)

- NISA口座の損失は、他口座と損益通算できない(相殺しにくい)

- 個別株は値動きが大きいことがある(初心者はルールが大事)

⑤ 初心者が成長投資枠を始める手順(NISA 始め方)

ここから「買い方」を、迷いにくい順番でまとめます。

ステップ1:成長投資枠は「目的」を先に決める

初心者がブレにくい目的は、だいたい次のどれかです。

- 目的A:分散して資産形成(王道)

- 目的B:配当も楽しみたい

- 目的C:応援したい会社を少額で持ちたい

目的が決まると、ETFにするか個別株にするかが自然に絞れます。

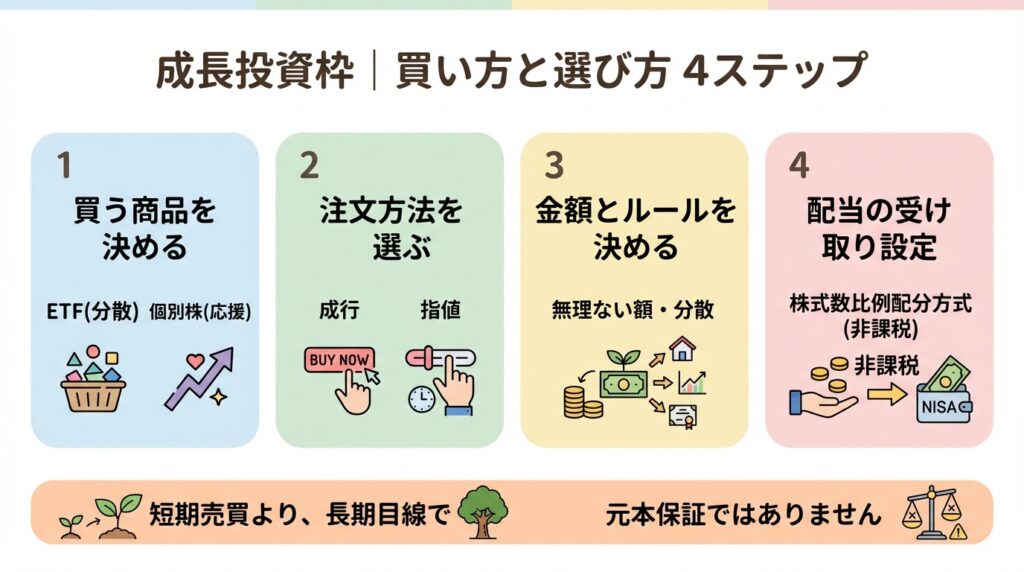

ステップ2:買う商品を決める(ETF or 個別株)

ETFの選び方(初心者向け)

ETFは「投資信託の仕組みを持ちつつ、取引所で株のように売買できる商品」です。

初心者はまず、次の考え方が分かりやすいです。

- 分散が効いている(1本で広く投資)

- 何に連動するETFかが理解しやすい

- 長期目線で持てる

個別株の選び方(初心者向け)

個別株は自由度が高い反面、初心者は「一点集中」になりやすいです。最初はこう考えると安全側です。

- まずは1~2社まで(増やしすぎない)

- 身近で理解できる会社から検討する(応援枠)

- 生活を壊さない金額(少額)で始める

ステップ3:買い方(注文方法)を選ぶ:成行/指値

買うときに迷うのが注文方法です。初心者はこの2つを押さえればOKです。

- 成行(なりゆき):値段を指定せず「今すぐ買う」

- 指値(さしね):買いたい値段を指定して「その値段になったら買う」

初心者は、予想外の価格で買いにくいぶん、まずは指値が分かりやすいことが多いです(ただし必ず買えるとは限りません)。

ステップ4:金額とルールを決める(不安を減らす“型”)

成長投資枠で一番大事なのはここです。ルールがあると、値動きがあっても落ち着けます。

おすすめのルール例

- 1回の購入は「月○円まで」

- ETFはコア、個別株は応援枠(例:8:2)

- 買った後は毎日見ない(チェックは月1回でもOK)

金融庁資料でも、投資は元本割れ等のリスクがある点が明記されているため、無理のない範囲での判断が重要です。

ステップ5:配当を狙う人は「受け取り方法」を確認(超重要)

成長投資枠で個別株やETFを買う人が見落としがちなのがこれです。

NISA口座で買った上場株式の配当金等を非課税で受け取るには、受取方法として 「株式数比例配分方式」 を選ぶ必要がある旨が案内されています。

逆に、別の受取方法だと課税になるケースがあるので、購入前後で一度チェックしておくと安心です。

⑥ よくある質問

Q1. 成長投資枠は初心者には早い?

早すぎることはありません。

ただし最初は「ETF中心」「少額」「分散」「長期目線」の型で始めるのがおすすめです。

Q2. ETFと個別株、どっちが初心者向き?

一般的には ETFの方が分散しやすく、迷いにくいです。

個別株は“応援枠”として少額からが安心です。

Q3. 成行と指値、どっちで買えばいい?

初心者はまず指値が分かりやすいです。

急いで買いたいときは成行が便利なこともあります。

Q4. 年240万円の枠を使い切らないと損?

損ではありません。

生活防衛資金を優先して、無理のない金額で続ける方が結果的に安心です。

Q5. 配当を非課税で受け取る設定って必須?

上場株式の配当金等を非課税で受け取るには、受取方法に注意が必要です。設定の考え方は日本証券業協会の案内が参考になります。

⑦ まとめ

成長投資枠は「難しい枠」ではなく、選べる幅が広い枠です。

初心者が安心して進めるコツは、次の4つです。

- ETF(分散)か個別株(応援)か目的で決める

- 注文はまず指値でOK

- 金額とルールを先に決める

- 配当を狙うなら受け取り設定(株式数比例配分方式)も確認

今日できる一歩は小さくて大丈夫です。

「ETFを1本候補にする」→「指値で少額」から始めてみてください。