「つみたて投資枠で何を選べばいいの?」

「投資信託って種類が多くて、正直ぜんぜん分からない…」

NISA初心者がつまずくのは、ここです。ですが大丈夫です。

結論から言うと、つみたて投資枠の投資信託は、難しく選ぶ必要はありません。

初心者は次の “3つだけ” を見ればOKです。

- タイプ(どこに投資してる?)

- コスト(信託報酬は低い?)

- 規模(純資産総額は大きい?)

この3点で絞れば、「よく分からないまま買って後悔…」をかなり防げます。

② NISAとは何か

NISAとは、投資で増えた利益(値上がり益や分配金など)にかかる税金が優遇される制度です。通常は利益に税金がかかりますが、NISA口座で投資した分は非課税になります。

そして新NISAには2つの枠があります。

- つみたて投資枠:初心者向け(投資信託中心でコツコツ)

- 成長投資枠:慣れた人向け(より幅広い商品)

③ 新NISAの仕組みをやさしく解説(つみたて投資枠)

つみたて投資枠は「商品が厳選されている」のが強み

つみたて投資枠で買える商品は、主に長期・積立・分散に向いた投資信託です。制度として、対象商品や枠の考え方が整理されています。

さらに、金融庁は「つみたて投資枠 対象商品」の届出一覧も公開しています(運用会社別・資産別の一覧)。

つまり初心者は、最初から“危ないもの”を引きにくい設計になっています。

④ NISAのメリット・デメリット

メリット

- 利益が非課税になりやすい(制度メリットを受けやすい)

- 自動積立で続けやすい

- 分散投資がしやすい(1本で多数の銘柄に投資できる)

デメリット(知っておけば安心)

- 元本保証ではない(価格変動はある)

- NISA口座の損失は、他口座と損益通算できない(相殺しにくい)

怖がる必要はありません。

「値動きはある」ことだけ理解して、無理のない金額で続けるのがコツです。

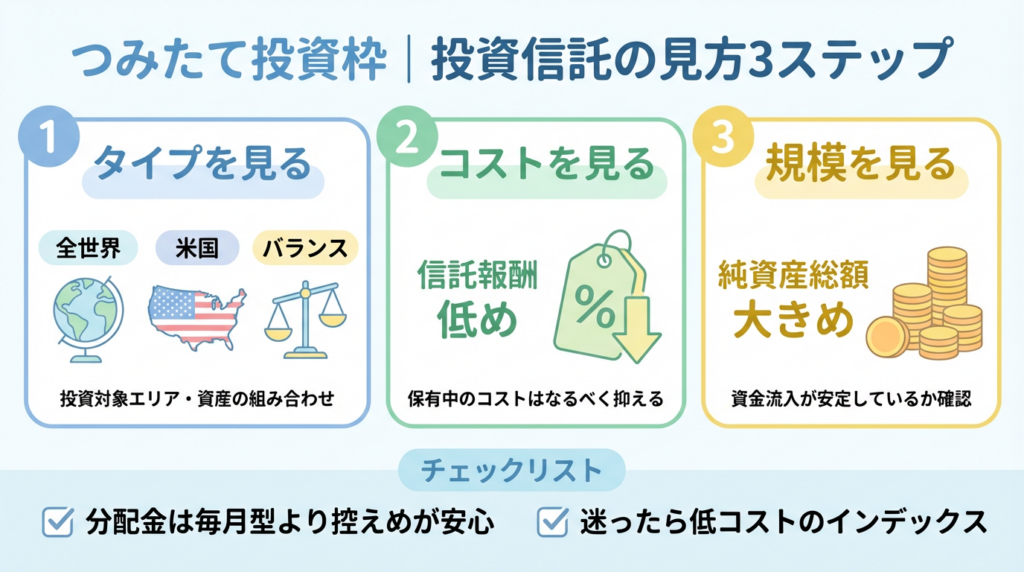

⑤ 初心者向け:つみたて投資枠の選び方(投資信託の見方)

ここが本題です。投資信託の画面で、まず見る場所はこの3つです。

h3:ステップ1|タイプを見る(どこに投資?)

初心者におすすめの“定番タイプ”は次の3つです。

- 全世界株式:世界全体に分散(迷ったらこれ)

- 米国株式:米国中心(分かりやすいが集中気味)

- バランス型:株+債券など(値動きが苦手な人向け)

ポイント

最初から「たくさん組み合わせる」必要はありません。

初心者は1本でOKです。

h3:ステップ2|コストを見る(信託報酬は低い?)

投資信託には、保有している間にかかる“運用コスト”があります。

これが一般に 信託報酬(しんたくほうしゅう) と呼ばれます。

- 目安:初心者は低コストのものを優先

- なぜ?:長期になるほどコスト差が効いてくるから

※つみたて投資枠の商品は、購入時手数料がかからない(ノーロード)など、費用面も意識された説明がされています。

h3:ステップ3|規模を見る(純資産総額は大きい?)

純資産総額は、ざっくり言うと

「その投資信託に集まっているお金の大きさ」です。

- 目安:極端に小さいものより、ある程度大きい方が安心材料

- 理由:長期で続く投資信託かどうかの判断材料になるため

h3:初心者が避けたいポイント(1つだけ)

毎月分配型は、初心者は慎重でOKです。

分配金が出ると一見うれしく見えますが、投資信託の仕組み上、分配で基準価額が下がることがあります。投資信託協会の基礎解説でも、分配金が支払われると純資産総額・基準価額が下がる旨が説明されています。

「増えたからもらう」ではなく、「中身(資産)を取り崩して受け取っている」ように見えるケースもあるため、初心者はまず低コストのインデックス型を軸にすると迷いにくいです。

⑥ 初心者がNISAを始める手順

投資信託の選び方が分かったら、やることはシンプルです。

- ステップ1:証券会社でNISA口座を作る

- ステップ2:つみたて投資枠を選ぶ

- ステップ3:投資信託を1本選ぶ(タイプ→コスト→規模)

- ステップ4:毎月の積立金額を決める(無理しない)

- ステップ5:積立設定して、あとは継続

⑦ よくある質問(Q&A)

Q1. つみたて投資枠は「結局どれが正解」?

正解は「続けられる選択」です。

迷ったら、分散が広いタイプ×低コスト×規模が大きめを基準にすると失敗しにくいです。

Q2. 投資信託は何本買うべき?

初心者はまず1本でOKです。増やすのは慣れてからで大丈夫です。

Q3. 信託報酬が低いほど絶対いい?

基本は「低いほど有利」ですが、最終的には中身(どこに投資してるか)も大切です。

ただ、初心者はまず「低コスト」を優先すると判断が簡単になります。

Q4. 価格が下がったらどうする?

積立は“安いときに多く買える”面もあります。

基本は、生活に支障がない範囲で淡々と続けるのが王道です。

⑧ まとめ

つみたて投資枠で迷ったら、難しく考えなくて大丈夫です。

投資信託は、まずこの3つで選べばOKでした。

- タイプ(全世界/米国/バランス)

- コスト(信託報酬は低め)

- 規模(純資産総額は大きめ)

最初は小さく始めて、続けることがいちばん大切です。

今日できる一歩は「口座を作る」か「候補を2つに絞る」だけでも十分です。