「NISAを始めた(始めたい)けど、iDeCoもやった方がいいのかな?」

そう感じるのは自然なことです。結論から言うと、NISAとiDeCoは併用できます。

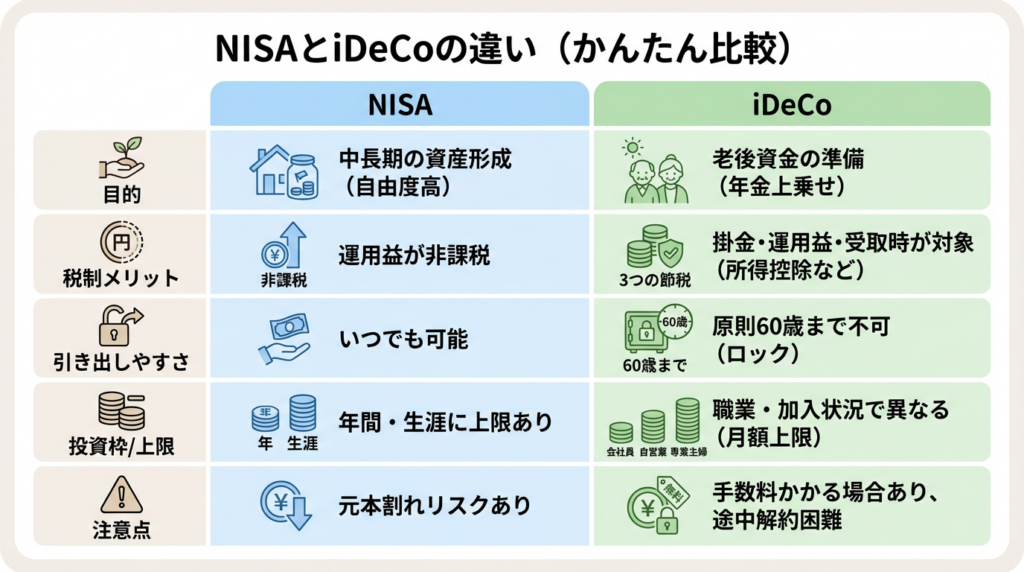

ただ、2つは“得意分野”が違います。

- NISA:お金を増やす運用の利益が非課税(自由度が高い)

- iDeCo:老後資金づくりに特化。掛金の所得控除など、節税が手厚い(原則60歳まで引き出しにくい)

この記事では、NISA初心者の方向けに、併用の考え方と「出口戦略(受け取り方)」の超基本を、専門用語をかみ砕いて解説します。

② NISAとは何か(超初心者向け)

NISA(ニーサ)は、投資で得た利益(値上がり益・配当など)が非課税になる制度です。通常、株や投資信託の利益には約20%の税金がかかりますが、NISA口座なら一定の範囲で税金がかかりません。

NISAを使うために必要なのは、シンプルにこの2つです。

- 証券会社などでNISA口座を開設

- NISA口座で、投資信託や株などを買う(積立設定も可能)

③ 新NISAの仕組みをやさしく解説

新NISA(2024年〜)は、投資の枠が2つあります。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

- 2つは併用でき、年間最大360万円まで投資枠があります。

さらに、生涯で非課税のまま保有できる上限があります。

- 非課税保有限度額(総枠):1,800万円

- うち成長投資枠:1,200万円まで

そして、新NISAは非課税で保有できる期間が無期限です。

④ NISAとiDeCoのメリット・デメリット

まず結論:役割分担ができるのが最大メリット

- iDeCo=老後資金(基本60歳まで引き出しにくい)

- NISA=老後以外も含めた“自由度の高い”運用

この役割分担ができると、貯め方が整理されて不安が減ります。

iDeCoのメリット(公式が示す3つ)

iDeCoは、税制メリットが大きいのが特徴です。

- 掛金が所得控除の対象

- 運用益が非課税

- 受け取るときも控除の対象になり得る(年金なら公的年金等控除/一時金なら退職所得控除)

iDeCoのデメリット(初心者が気をつけたい点)

- 原則60歳まで引き出せない

→ 生活防衛資金(現金)は別で確保が必要 - 手数料がかかる場合がある(金融機関・条件で違う)

→ 申込前に確認でOK - 出口(受け取り時の税)が少しややこしい

→ ただし「一時金か年金か」で整理すれば理解できます(後述)

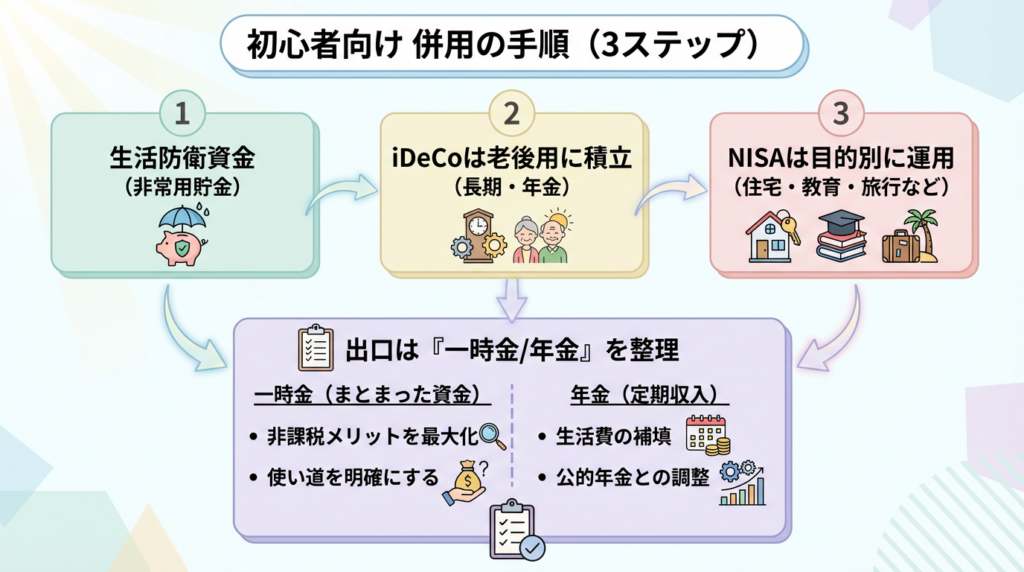

⑤ 初心者がNISAとiDeCoを始める手順

「結局、どういう順番でやればいい?」に答えます。初心者はこの順番が安全です。

ステップ1:生活防衛資金を先に作る

まずは投資よりも、“使う予定がない現金”の確保が最優先です。

iDeCoは原則途中で引き出しにくいので、ここが抜けると不安が大きくなります。

目安(家庭によって調整)

- 会社員:生活費3〜6か月分

- 自営業:生活費6〜12か月分

ステップ2:iDeCoは老後用に「自動で積立」

iDeCoは、老後資金に特化した制度です。

掛金が所得控除になり、運用益も非課税という特徴があります。

ポイントは「無理のない金額で固定する」ことです。

生活費が苦しくなるほどの金額にしないのがコツです。

ステップ3:NISAは目的別に「積立中心で運用」

NISAは自由度が高いので、初心者はまずつみたて投資枠中心が分かりやすいです。

成長投資枠は、慣れてから上乗せでOKです。

⑥ よくある質問

Q1. NISAとiDeCoは併用できますか?

はい、併用できます。NISAとiDeCoは別制度です。

Q2. iDeCoは受け取り方で税金が変わるって本当?

はい。iDeCoは受け取り方で扱いが変わります(ざっくりでOKです)。

- 一時金:退職所得として扱われます。

- 年金:公的年金等に係る雑所得として扱われます。

Q3. 「出口戦略」って何を決めればいい?

初心者は、まずこれだけでOKです。

- 受け取りは「一時金」か「年金」か(または組み合わせ)

- 受け取り時期を、退職金や公的年金のタイミングと“かぶせない”意識

細かい最適化は、受け取りが近づいてからで十分です。

Q4. NISAは途中で引き出せますか?

売却自体はできます(ただし価格変動はあります)。iDeCoのような原則60歳まで引き出し不可、という制約は基本的にありません。

Q5. 初心者はどっちを優先すべき?

迷ったら次の順番が分かりやすいです。

- 生活防衛資金

- iDeCo(老後用に積立)

- NISA(目的別に運用)

ただし、家計が苦しい時期は「NISAだけ」「iDeCoだけ」でも大丈夫です。続けられる形が正解です。

⑦ まとめ

NISAとiDeCoは、併用することで“役割分担”ができます。

- iDeCo:老後資金(節税が強い/引き出しにくい)

- NISA:自由度が高く、利益が非課税

最後に、今日できる一歩を1つだけ。

- 生活防衛資金が足りているかチェックする

- 足りていれば、iDeCoを「無理のない金額」で検討する

焦らずで大丈夫です。制度は味方につけるほど、将来の安心につながります。

楽天証券のNISA