①はじめに

「NISAを始めたけど、結局なにを買えばいいの?」「おすすめ銘柄って言われても多すぎて選べない…」と感じていませんか。

結論から言うと、NISA初心者の銘柄選びは難しく考えなくて大丈夫です。最初は “王道の選び方”を守って、投資信託(ファンド)中心に始めるのが安心です。

この記事では、専門用語をかみ砕きながら、NISA初心者向けに「おすすめ銘柄の選び方」と投資の基本をステップ形式で解説します。読み終えるころには「自分はこれで始めればいい」が決まります。

② NISAとは何か

NISAは、投資で増えた利益(値上がり益や分配金など)にかかる税金(通常約20%)が非課税になる制度です。

新NISAには2つの枠があります。

- つみたて投資枠:積立向き。初心者のメインにおすすめ

- 成長投資枠:投信・ETF・株など幅広い(慣れてきたら上乗せ)

銘柄選びは「難しい商品で勝つ」より、長く続けられる設計にするほうが成功しやすいです。

③ 新NISAの仕組みをやさしく解説

銘柄選びの前に、これだけ押さえればOKです。

- NISAは利益が非課税 → 長期運用の効果が大きい

- つみたて投資枠は「国が基準を決めた投信」が中心 → 初心者向け

- 成長投資枠は選べる商品が多い → 自由度が高いが迷いやすい

だから、初心者はまず つみたて投資枠=土台、必要なら 成長投資枠=上乗せという考え方が安心です。

④ NISAのメリット・デメリット

メリット

- 利益が非課税:長期での差が大きくなりやすい

- 積立で続けやすい:自動化できる

- 少額から始められる:失敗の痛手を小さくできる

デメリット(=対策もセットで)

- 元本保証ではない → 分散投資の銘柄(投信)でリスクを下げる

- 迷って動けない → 最初は“選択肢を3つに絞る”

- 短期の値動きが気になる → 確認頻度を減らし、積立に寄せる

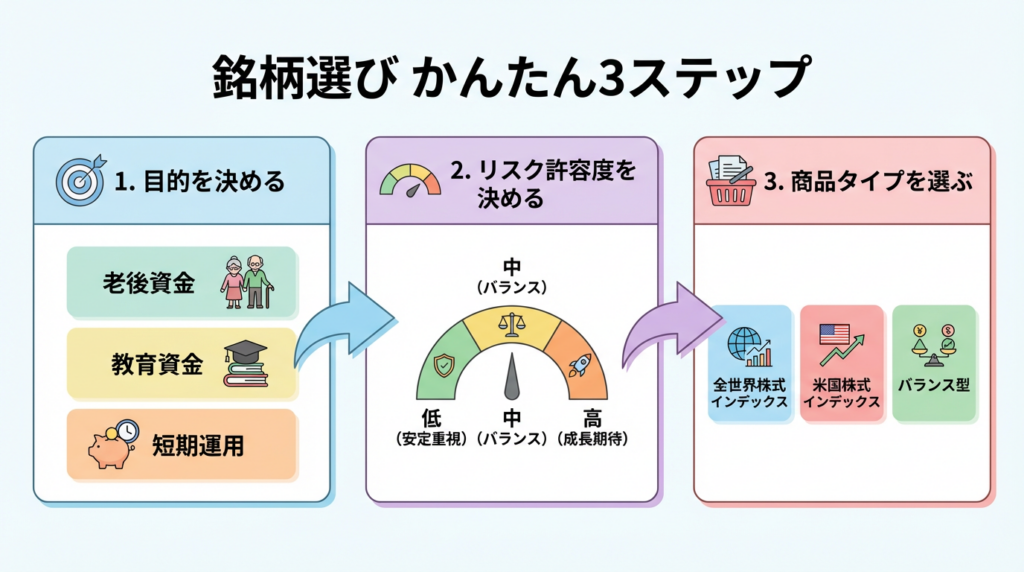

⑤ 初心者がNISAで銘柄を選ぶ手順

ステップ1:投資の目的を決める(超重要)

目的が決まると、選ぶ商品が自然に絞れます。

- 老後資金:10〜20年かけて増やしたい

- 教育費:10年前後で使う可能性がある

- 生活防衛以外の余裕資金:長期で育てたい

迷ったら「老後資金(長期)」前提で組むのが一番シンプルです。

ステップ2:リスク許容度を決める(怖さの正体を見える化)

リスク許容度=「どれくらいの値下がりなら耐えられるか」です。

- 低:値動きが怖い(まずは小さく)

- 中:多少の上下はOK

- 高:上下が大きくても長期なら気にしない

※ここで無理をすると、下落時に売ってしまいがちです。

ステップ3:商品タイプを“3択”に絞る(初心者の結論)

初心者は、まずこの3つのどれかでOKです。

- 全世界株式インデックス:分散が広く、迷いにくい

- 米国株式インデックス:成長期待で分かりやすい

- バランス型:値動きを抑えたい人向け

つみたて投資枠の「おすすめ銘柄」の考え方

「おすすめ銘柄=これ1本!」を探すより、おすすめになりやすい条件を知る方が失敗しにくいです。

初心者向けにチェックしたいポイントは次の通りです。

- 低コスト(信託報酬が低め)

- 分散が効いている(1つの国・1社に偏りすぎない)

- 長期運用向き(安定して運用されている)

- 純資産が一定以上(人が集まっていて継続性が高い目安)

※「信託報酬」は“運用の手数料”のようなものです。安いほど有利になりやすいです。

成長投資枠での銘柄選び

成長投資枠は自由度が高い分、初心者は迷いやすいです。最初はこの方針が安心です。

- つみたて投資枠:投信で土台づくり

- 成長投資枠:同じ投信の買い増し or ETFを1本だけ など

個別株をやるなら、最初は「応援枠」として少額で。

- 自分が普段使っているサービスの会社

- ビジネスが理解できる会社

- 長期で持っても納得できる会社

“分からない会社に大きく投資しない”だけでも失敗は減ります。

初心者向け:おすすめの王道3パターン

パターンA:全世界株式1本(分散◎)

- 迷いにくい

- 1本で世界中に分散しやすい

- 初心者の第一候補

パターンB:米国株式1本(成長期待)

- 分かりやすい(米国中心)

- ただし「米国に集中する」点は理解しておく

パターンC:バランス型(値動き控えめ)

- 値下がりが怖い人向け

- 続けやすい設計にしやすい

⑥ よくある質問

Q1. 「おすすめ銘柄」を1本だけ選ぶなら?

A. 初心者は「全世界株式インデックス」のような分散が広いタイプが選びやすいです。迷ったら“広く分散”が基本です。

Q2. 銘柄は何本持てばいい?

A. 最初は1本でもOKです。増やしすぎると管理が面倒になり、続きにくくなります。

Q3. いつ買えばいい?タイミングが不安です

A. 初心者は積立設定が最適です。買うタイミングを悩まなくて済むので、続けやすくなります。

Q4. 値下がりしたらどうする?

A. まずは生活費に手を出していないか確認し、長期目的なら慌てなくてOKです。積立は「安いときに多く買える」面もあります。

Q5. 成長投資枠は最初から使うべき?

A. 必須ではありません。まずはつみたて投資枠で土台を作り、慣れてから成長投資枠を上乗せする流れでも十分です。

⑦ まとめ

NISA初心者の銘柄選びは、複雑にしないのが正解です。

- 目的を決める

- リスク許容度を決める

- 全世界/米国/バランスの3択に絞る

まずは月5,000円など小さく始めて、続けながら調整していきましょう。最初の一歩を踏み出すことが最大の成功ポイントです。