「成長投資枠って、つみたて投資枠より難しそう…」「株を買うって怖い」そう感じる方は多いです。ですが、成長投資枠は“ギャンブル”ではありません。ルールを決めて、買い方を間違えなければ、初心者でも十分に活用できる枠です。

結論から言うと、成長投資枠は「自由度が高い投資枠」です。つみたて投資枠より選べる商品が広く、自分の目的に合わせて“育てる投資”がしやすいのが特徴です。この記事では、成長投資枠の仕組み・使い方・買い方を、専門用語をかみ砕いて分かりやすく解説します。

NISAとは何か(超初心者向け)

NISA(少額投資非課税制度)は、投資で出た利益に税金がかからない制度です。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座なら非課税になります。

新NISAには投資枠が2つあります。

- つみたて投資枠:初心者向け。投資信託をコツコツ積み立て

- 成長投資枠:自由度が高い。投資信託・ETF・個別株なども選べる

この記事は、このうち「成長投資枠」を扱います。

新NISAの仕組みをやさしく解説(成長投資枠の位置づけ)

成長投資枠とは「幅広い商品に投資できる非課税枠」

成長投資枠は、新NISAの中でより自由に商品を選べる枠です。

ポイントは次のとおりです。

- 年間投資上限:240万円

- つみたて投資枠と併用OK

- 買える商品が幅広い(投資信託・ETF・個別株など)

- 利益が非課税(売却益・配当など)

「生涯投資枠」との関係(ここだけ押さえる)

新NISAには、生涯で投資できる上限(生涯投資枠)があり、その範囲内で使います。

- 生涯投資枠:1,800万円

- うち成長投資枠:最大1,200万円まで

難しく考えなくてOKです。初心者の段階では、まずは「年間240万円まで使える」「一生で使える枠がある」くらいの理解で十分です。

NISA 成長投資枠のメリット・デメリット

メリット(初心者にも嬉しいポイント)

メリット1:選べる商品が多い

- つみたて投資枠では買えない投資信託やETF、個別株も選べます。

メリット2:一括投資もしやすい

- 「ボーナスでまとめて投資したい」「下がったタイミングで買い増ししたい」など、自由な買い方が可能です。

メリット3:非課税の効果が大きい

- 値上がり益(売却益)も、配当も、非課税になりやすいのが魅力です。

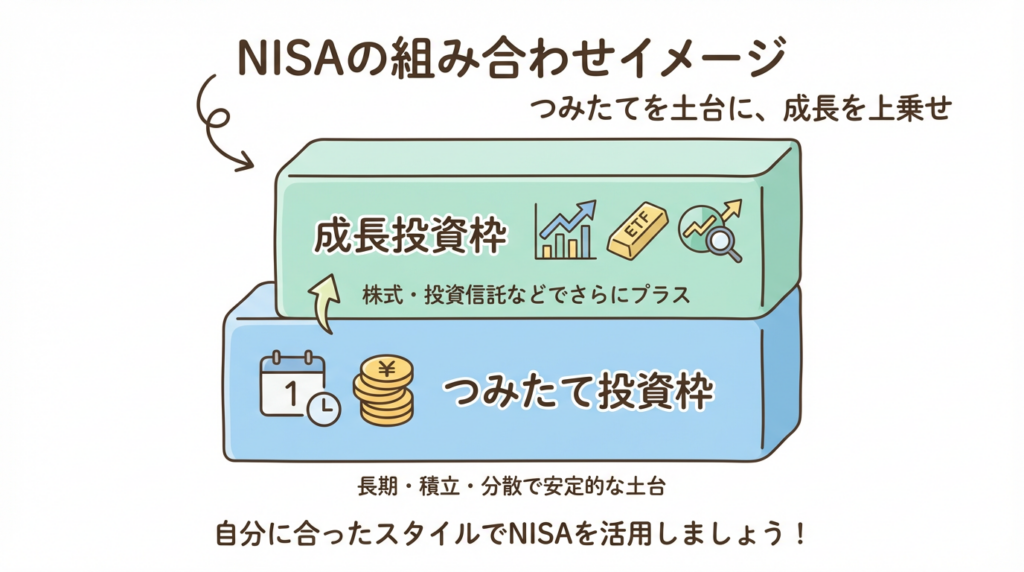

メリット4:つみたて投資枠と役割分担できる

- つみたて投資枠=土台(コア)

- 成長投資枠=上乗せ(サテライト) という形で、組み合わせがしやすいです。

デメリット(不安にならないために事前に知る)

デメリット1:商品が多すぎて迷いやすい

- 何でも買える=選ぶ難易度は上がります。

デメリット2:値動きが大きい商品もある

- 個別株やテーマ型投信は、上がるときも下がるときも大きめです。

デメリット3:短期売買に走ると失敗しやすい

- 「上がったから買う」「下がったから売る」を繰り返すと、初心者は疲れます。

- 成長投資枠でも、基本は“長期目線”が安全です。

初心者が成長投資枠を使う前に知っておきたいこと

まず決めるのは「目的」と「期間」

成長投資枠で失敗しにくくするコツは、先に“目的”を決めることです。

- 目的:老後資金/教育費/余裕資金で資産を増やす など

- 期間:5年、10年、20年と長めに考える

目的が決まると、買う商品も自然に絞れます。

初心者におすすめの“無理しない使い方”

いきなり成長投資枠で個別株に全力投資する必要はありません。

- つみたて投資枠:インデックス投信を自動積立(ベース)

- 成長投資枠:同じインデックス投信の買い増し、ETF、または小さく個別株

この順番が安心です。

NISA 成長投資枠で買える商品(初心者向け整理)

成長投資枠で買える代表的なものは次の3つです。

1)投資信託(初心者向き)

- すでに「つみたて投資枠」で買っている投信を、成長投資枠で買い増すのもOK

- 低コストのインデックス投信が分かりやすいです

2)ETF(投資信託の“株式版”みたいなもの)

ETFは、投資信託のように分散されているのに、株と同じように取引できる商品です。

- 価格がリアルタイムで動く

- 指数連動型が多く、初心者にも理解しやすい

3)個別株(最初は少額・少数で)

個別株は会社の株を直接買う方法です。

- 銘柄選びが必要

- 値動きが大きい場合もある

- その分、納得して長期保有できる銘柄なら相性が良い

初心者向け:成長投資枠の使い方(おすすめ3パターン)

パターン1:成長投資枠も「インデックス投信」で固める(最もラク)

- つみたて投資枠:毎月積立

- 成長投資枠:同じ投信を年数回まとめて買い増し(ボーナスなど)

迷いが減り、管理が簡単です。

パターン2:ETFを少し足して分散を強化

- 投信+ETFで、地域や資産の分散を調整しやすい

- ただし最初は「1本だけETF」でも十分です

パターン3:個別株は“応援枠”として少額から

- 自分がよく知る会社、使っているサービスの会社などから検討

- 資金の一部(例:成長投資枠の1〜2割)に抑えると安心です

初心者が成長投資枠を始める手順(ステップ形式)

ステップ1:NISA口座(新NISA)を開設する

成長投資枠を使うには、まずNISA口座が必要です。

- ネット証券だと商品数が多く、手数料面でも有利なことが多いです

- すでにNISA口座がある方は、そのまま利用できます

ステップ2:成長投資枠で「買うもの」を1〜2種類に絞る

初心者が迷わないコツはこれです。

- 最初は「インデックス投信1本」でもOK

- 慣れてきたら「ETFを1本追加」など

ステップ3:買い方を選ぶ(積立 or 一括)

成長投資枠はどちらもできます。

- 積立:毎月一定額で買う(初心者向け)

- 一括:まとまった資金で買う(ボーナスなど)

迷う場合は、まず積立が安心です。

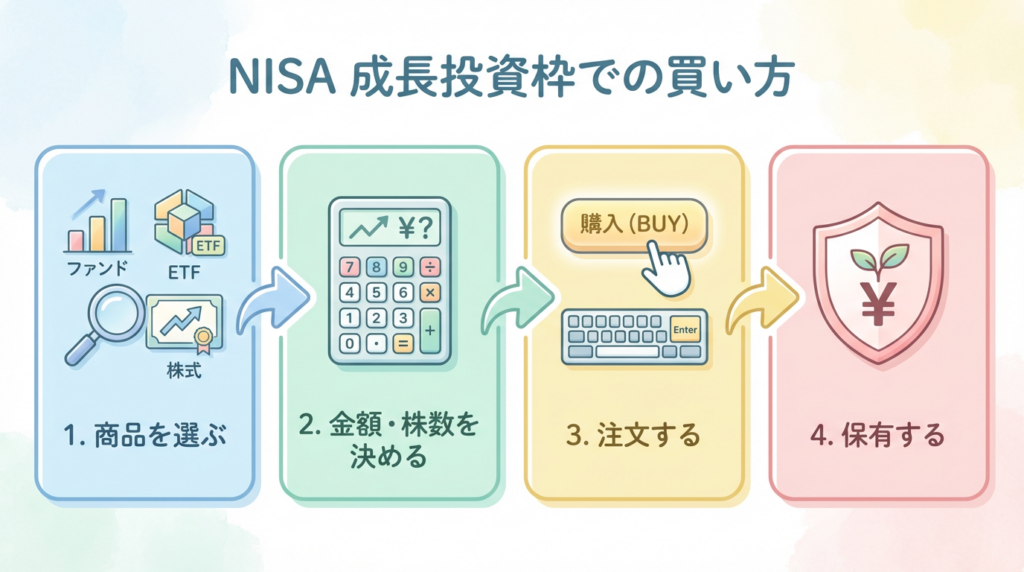

ステップ4:実際の「買い方」(注文方法の基本)

証券会社の購入画面では、主に次を選びます。

- 商品を選ぶ(投信/ETF/株)

- 買う金額(投信)または株数(ETF・株)

- 注文方法(成行/指値 など)

初心者はまず「投資信託の積立」からが一番かんたんです。ETFや個別株は、慣れてからでも遅くありません。

ステップ5:買ったら“見すぎない”が正解

成長投資枠は値動きが気になりやすいです。初心者ほど、毎日見て不安になります。

- 確認は月1回〜数ヶ月に1回でOK

- ルール(積立額・買い増し頻度)を決めて淡々と

よくある質問(Q&A)

Q1. 成長投資枠は初心者には早いですか?

A. 早すぎることはありません。**ただし最初は「投資信託中心」「少額」「分散」**にすると安心です。

Q2. 成長投資枠は何を買うのがおすすめ?

A. 初心者は、まず低コストのインデックス投資信託が分かりやすいです。次にETF、最後に個別株という順が無理がありません。

Q3. 成長投資枠で一括投資しても大丈夫?

A. 可能ですが、初心者は「一括+積立の併用」がおすすめです。例えば、半分は積立、半分はタイミングを分けて買うと不安が減ります。

Q4. つみたて投資枠だけでもいいですか?

A. はい、十分です。成長投資枠は“上乗せの選択肢”です。まずつみたて投資枠で土台を作ってからでも遅くありません。

Q5. 暴落したらどうすればいい?

A. 基本は慌てなくてOKです。長期投資では下落は起こり得ます。売る前に「目的は長期か」「生活費に手を出していないか」を確認しましょう。

まとめ(安心感+行動を促す)

成長投資枠は、つみたて投資枠より自由度が高く、投資信託・ETF・個別株など幅広く選べる非課税枠です。

初心者が安心して始めるポイントは、次の3つだけです。

- 商品を絞る(最初は投信中心)

- 少額から(無理しない)

- 長期目線(短期の上下に振り回されない)

「難しそう」と感じるのは自然なことです。だからこそ、まずは“できる形”に落とし込んで、小さく始めてみてください。成長投資枠は、あなたの資産形成の強い味方になります。