「NISAって聞いたことはあるけど、難しそう…」「投資って損しそうで怖い」そう思っていませんか?

実は、NISAは投資初心者のために作られた制度です。税金がかからず、少額から始められるため、これから資産形成を考える方にぴったりの仕組みなんです。

この記事では、NISA初心者の方に向けて、仕組みや始め方を分かりやすく解説します。専門用語は最小限に、誰でも理解できるようにお伝えしますので、安心して読み進めてくださいね。

この記事を読めば、NISAの基本が理解でき、今日から始める第一歩を踏み出せます。

NISAとは何か?投資初心者向けに超分かりやすく解説

NISAは「税金がかからない投資の特別枠」

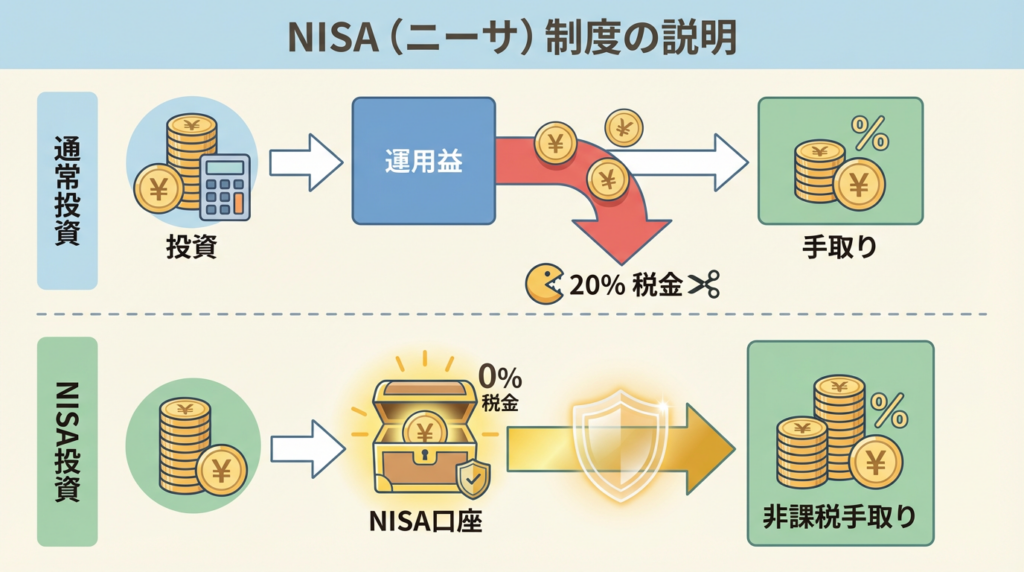

NISAとは、「少額投資非課税制度」の略称です。

通常、投資で得た利益には約20%の税金がかかります。例えば、10万円の利益が出ても、2万円は税金として引かれてしまうのです。

しかし、NISA口座で投資をすれば、この税金が0円になります。利益がそのまま手元に残るため、効率よく資産を増やせるのです。

なぜNISAが作られたのか?

日本政府が「国民の資産形成を応援しよう」という目的で作った制度です。

- 老後資金が心配

- 貯金だけではお金が増えない

- 投資に興味はあるけど始め方が分からない

こうした悩みを持つ人たちのために、税金面で優遇することで投資のハードルを下げたのがNISAなのです。

NISA口座は誰でも作れる?

はい、18歳以上の日本居住者なら誰でも作れます。

- 投資経験がなくてもOK

- 年齢制限は18歳以上(上限なし)

- 会社員・主婦・学生・年金受給者も利用可能

1人1口座まで開設でき、証券会社や銀行で申し込めます。

新NISAの仕組みをやさしく解説

2024年から「新NISA」がスタート

2024年1月から、NISAは大きくリニューアルされました。これが「新NISA」です。

従来のNISAよりも使いやすく、非課税で投資できる金額が大幅に増えたため、より多くの人が恩恵を受けられるようになりました。

新NISAの2つの投資枠

新NISAには、「つみたて投資枠」と「成長投資枠」という2つの枠があります。

① つみたて投資枠

- 年間投資上限:120万円

- 対象商品:金融庁が認めた投資信託

- 特徴:コツコツ積立に最適

毎月一定額を自動で積み立てる方法です。投資信託という、プロが運用する商品に分散投資できるため、初心者でも安心です。

② 成長投資枠

- 年間投資上限:240万円

- 対象商品:株式・投資信託など幅広い

- 特徴:自由度が高い投資が可能

個別株や、つみたて投資枠では買えない投資信託も購入できます。ある程度投資に慣れてきたら活用したい枠です。

2つの枠は併用できる!

新NISAの大きな特徴は、つみたて投資枠と成長投資枠を同時に使えることです。

例えば…

- つみたて投資枠で毎月3万円を自動積立

- 成長投資枠で気になる株を購入

このように、自分のスタイルに合わせて柔軟に活用できます。

非課税保有期間は「無期限」

新NISAでは、非課税で保有できる期間に制限がありません。

10年でも20年でも、ずっと税金がかからないため、長期的な資産形成に最適です。

生涯投資上限は1,800万円

新NISAで投資できる総額は、生涯で1,800万円です。

- つみたて投資枠と成長投資枠を合わせて1,800万円

- 成長投資枠は最大1,200万円まで

この枠内であれば、売却後に枠が復活するため、繰り返し投資することも可能です。

NISAのメリット・デメリット

NISAのメリット

① 運用益が非課税になる

最大のメリットは税金がかからないこと。

例えば、100万円投資して150万円になった場合、利益の50万円には通常約10万円の税金がかかります。しかしNISAなら、この10万円が丸々手元に残ります。

② 少額から始められる

月100円から投資可能な証券会社もあります。

「まずは少額で試したい」という初心者にも優しい制度です。

③ いつでも引き出せる

NISAで購入した商品は、いつでも売却して現金化できます。

急な出費があっても安心です。(ただし、長期保有が推奨されます)

④ 自動積立で手間がかからない

つみたて投資枠なら、毎月自動で積立設定ができます。

「投資を忘れてた…」という心配がなく、忙しい人でも続けやすいのです。

NISAのデメリット

① 元本保証がない

投資である以上、価格が下がるリスクはあります。

ただし、長期・分散投資を行えば、リスクを抑えられます。預金のように100%安全ではないことは理解しておきましょう。

② 損失が出ても税制優遇なし

NISA口座での損失は、他の口座の利益と相殺できません。

通常の投資なら損益通算ができますが、NISA口座ではできない点は注意が必要です。

③ 1人1口座まで

複数の証券会社でNISA口座は作れません。

口座を変更することは可能ですが、年単位での手続きが必要です。最初に自分に合った証券会社を選びましょう。

④ 非課税枠の繰り越しはできない

その年に使わなかった非課税枠は、翌年に持ち越せません。

ただし、新NISAでは生涯投資枠があるため、焦らず自分のペースで投資できます。

初心者がNISAを始める手順【5ステップ】

ステップ1:証券会社を選ぶ

NISA口座を開設する証券会社を選びます。

初心者におすすめの証券会社の特徴:

- 取引手数料が安い(ネット証券がおすすめ)

- 投資信託の取扱本数が多い

- スマホアプリが使いやすい

- サポート体制が充実している

代表的な証券会社:

- SBI証券

- 楽天証券

- マネックス証券

- 松井証券

ステップ2:NISA口座を開設する

選んだ証券会社のサイトから、NISA口座開設を申し込みます。

必要なもの:

- マイナンバーカード(または通知カード+本人確認書類)

- メールアドレス

- 銀行口座情報

所要時間:

- ネット申込:約10分

- 口座開設完了まで:1〜2週間程度

ステップ3:入金する

NISA口座が開設されたら、投資資金を入金します。

- 銀行振込やインターネットバンキングで入金

- 最初は少額(数千円〜1万円程度)でもOK

ポイント: 無理のない金額から始めましょう。生活費や緊急時の資金は確保した上で、余裕資金で投資することが大切です。

ステップ4:商品を選ぶ

初心者は、つみたて投資枠で投資信託を選ぶのがおすすめです。

初心者向けの投資信託の選び方:

- インデックスファンド(日経平均やS&P500など指数に連動)

- 信託報酬(手数料)が低いもの

- 純資産総額が大きく、安定しているもの

人気の投資信託例:

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

ステップ5:積立設定をして投資スタート

商品を選んだら、毎月の積立金額と積立日を設定します。

設定例:

- 毎月1日に1万円を自動積立

- 毎月15日と30日に各5,000円ずつ積立

設定が完了すれば、あとは自動で積立投資が続きます。

よくある質問(Q&A)

Q1:NISAって本当に損しないの?

A: 投資なので、価格が下がることはあります。ただし、以下のポイントを守れば、リスクを抑えられます。

- 長期間(10年以上)保有する

- 複数の商品に分散投資する

- 一度に大金を投資せず、積立で時間分散する

過去のデータでは、長期・分散投資を行った場合、損失リスクは大きく減少しています。

Q2:iDeCoとNISAはどう違うの?

A: どちらも税制優遇がある制度ですが、違いがあります。

| 項目 | NISA | iDeCo |

|---|---|---|

| 引き出し | いつでも可能 | 原則60歳まで不可 |

| 税制優遇 | 運用益が非課税 | 掛金も所得控除対象 |

| 目的 | 資産形成全般 | 老後資金作り |

初心者はまずNISAから始めるのがおすすめです。自由度が高く、いざという時に引き出せるからです。

Q3:どのくらいの金額から始めればいい?

A: 月1,000円〜10,000円程度がおすすめです。

- 投資初心者:月3,000円〜5,000円

- 少し余裕がある方:月10,000円〜30,000円

無理のない範囲で始めて、慣れてきたら金額を増やすのが賢い方法です。

Q4:積立投資って本当に効果あるの?

A: はい、「ドルコスト平均法」という効果があります。

毎月一定額を積み立てることで、

- 価格が高い時は少なく買う

- 価格が安い時は多く買う

これにより、平均購入価格を抑える効果があります。タイミングを気にせず投資できるため、初心者に最適です。

Q5:途中でやめることはできる?

A: はい、いつでもやめられます。

- 積立をストップする

- 保有商品を売却する

- NISA口座を閉鎖する

どれも可能です。ただし、長期保有することで複利効果が得られるため、できるだけ続けることをおすすめします。

まとめ:NISAは初心者にこそおすすめの制度

NISAは、投資初心者のために作られた、税金面で優遇された制度です。

この記事のポイント:

- NISAは運用益が非課税になる特別な制度

- 2024年から新NISAがスタートし、より使いやすくなった

- つみたて投資枠と成長投資枠の2つがあり、併用可能

- 少額から始められ、いつでも引き出せる

- 長期・分散投資を心がければ、リスクを抑えられる

- 口座開設は5ステップで簡単

「投資は怖い」と思っていた方も、NISAなら安心して始められます。

**大切なのは、完璧を目指さず、まず小さく始めること。**月3,000円の積立でも、10年後には大きな資産に育つ可能性があります。

将来の自分のために、今日から一歩踏み出してみませんか?